Emerytura z ZUS to nie jednorazowy przelicznik, tylko efekt wielu decyzji podjętych przez lata: wysokości składek, momentu przejścia na świadczenie, kompletności dokumentów i tego, czy konto w systemie zostało dobrze opisane. W tym artykule pokazuję, jak działa ten mechanizm w praktyce, jak sprawdzić prognozę w eZUS, jakie dokumenty przygotować i na co zwrócić uwagę, żeby nie zaniżyć przyszłej wypłaty. Dorzucam też aktualne liczby z 2026 roku, bo bez nich trudno ocenić, czego realnie się spodziewać.

Najważniejsze rzeczy, które warto wiedzieć o emeryturze z ZUS

- Standardowy wiek emerytalny to 60 lat dla kobiet i 65 lat dla mężczyzn.

- Wysokość świadczenia zależy głównie od zwaloryzowanych składek, kapitału początkowego i wieku przejścia na emeryturę.

- Kalkulator ZUS daje prognozę, a nie gwarantowaną kwotę wypłaty.

- Od 1 marca 2026 r. najniższa emerytura wynosi 1 978,49 zł brutto.

- Wniosek o emeryturę można złożyć w eZUS, w placówce ZUS albo tradycyjnie.

Jak działa emerytura z ZUS w praktyce

Jeśli patrzeć na system bez urzędowego żargonu, działa on dość prosto: opłacane składki są zapisywane na Twoim koncie, waloryzowane, a potem przeliczane na miesięczne świadczenie w momencie przejścia na emeryturę. Dla większości osób urodzonych po 1948 roku podstawą są nowe zasady, więc nie chodzi o jedną stałą kwotę z tabeli, tylko o sumę zgromadzonych praw.

W praktyce oznacza to dwie rzeczy. Po pierwsze, każdy dodatkowy rok pracy po osiągnięciu wieku emerytalnego zwykle podnosi świadczenie. Po drugie, jeśli dokumenty z dawnych lat są niepełne, ZUS może policzyć mniej, niż naprawdę Ci się należy. Dlatego zawsze zaczynam od uporządkowania historii ubezpieczenia, a dopiero potem myślę o terminie złożenia wniosku.

Nie myl przy tym zwykłej emerytury powszechnej z wcześniejszymi świadczeniami albo emeryturami pomostowymi. To osobne ścieżki, uruchamiane tylko wtedy, gdy spełniasz dodatkowe warunki. Ta różnica jest ważna, bo od niej zależy zarówno sposób liczenia, jak i wymagane dokumenty.

Od czego zależy wysokość świadczenia

Największe różnice w kwocie zwykle nie biorą się z jednego magicznego parametru, tylko z kilku elementów, które sumują się przez lata. Poniżej pokazuję je tak, jak tłumaczę je klientom albo znajomym: krótko, bez nadmiaru teorii.

| Czynnik | Dlaczego ma znaczenie | Co zrobić w praktyce |

|---|---|---|

| Zwaloryzowane składki | To pieniądze zapisane po reformie, powiększane o waloryzację. | Sprawdź, czy wszystkie składki są poprawnie ujęte na koncie. |

| Kapitał początkowy | Odtwarza część praw z pracy sprzed 1999 roku. | Jeśli pracowałeś przed 1999 r., dopilnuj dokumentów do wyliczenia. |

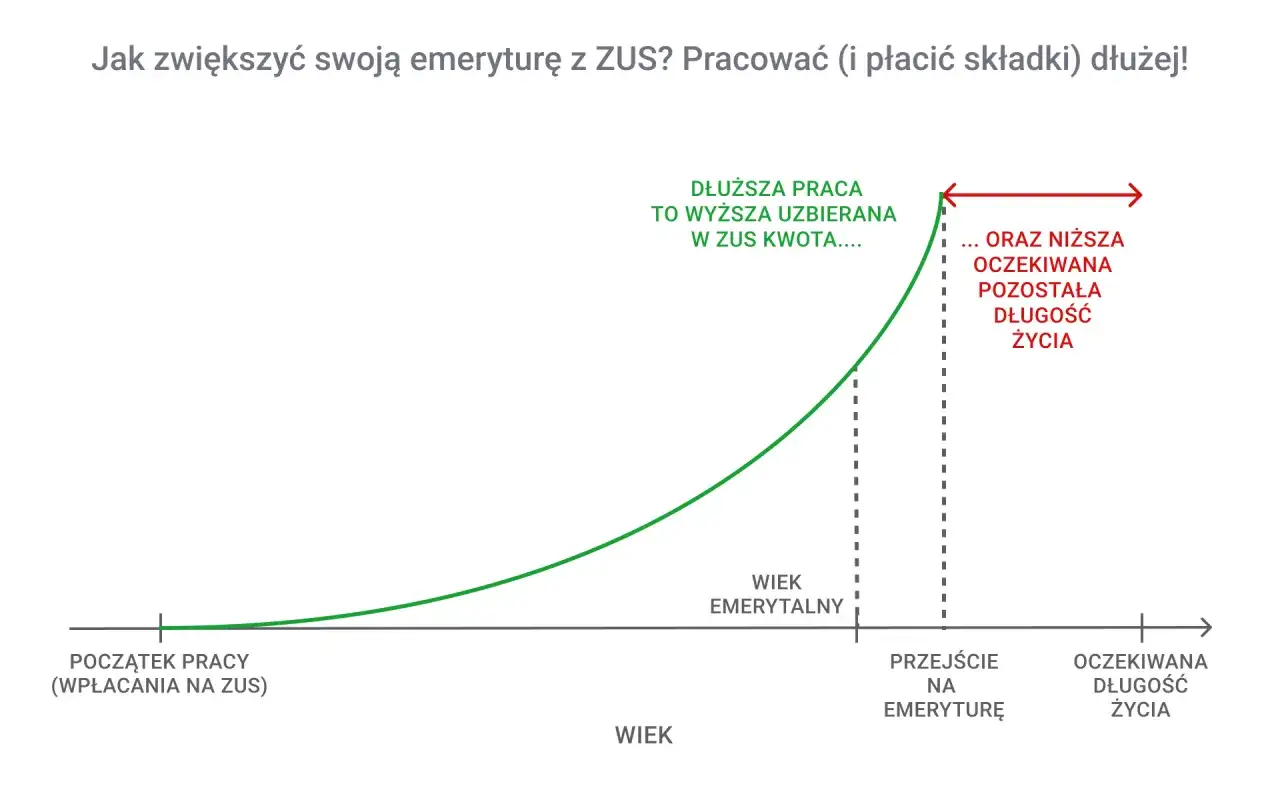

| Wiek przejścia | Kapitał jest dzielony przez średnie dalsze trwanie życia, więc późniejsze przejście zwykle podnosi miesięczną kwotę. | Porównaj kilka terminów, zanim złożysz wniosek. |

| Okresy składkowe i nieskładkowe | Ma znaczenie przy ustalaniu uprawnień i przy gwarancji minimum. | Uzupełnij je świadectwami pracy i innymi dokumentami, jeśli ZUS ich nie widzi. |

| Subkonto i OFE | Mogą zwiększyć bazę wyliczenia. | Sprawdź, czy środki są prawidłowo uwzględnione w kalkulatorze. |

Jeżeli miałbym wskazać jeden błąd, który robi najwięcej szkody, byłby to brak dokumentów do okresów sprzed lat. ZUS nie dopowie sobie wszystkiego automatycznie, więc to, co nie jest wykazane, często po prostu znika z wyliczenia. I właśnie dlatego warto najpierw uporządkować papiery, a dopiero potem liczyć warianty wypłaty.

Jak ZUS liczy emeryturę i czego nie pokazuje prognoza

W uproszczeniu ZUS bierze zwaloryzowaną sumę składek i kapitału początkowego, a potem dzieli ją przez średnie dalsze trwanie życia dla wieku, w którym składasz wniosek. To właśnie dlatego dwa podobne życiorysy mogą dać inną emeryturę, jeśli jedna osoba kończy pracę wcześniej, a druga zostaje jeszcze rok lub dwa dłużej.Prognoza z kalkulatora nie jest obietnicą. To symulacja oparta na założeniach o przyszłych latach, więc wynik może się zmienić wraz z kolejnymi składkami, waloryzacją i wiekiem przejścia. Ja traktuję ją jako narzędzie do wyboru scenariusza, a nie jako ostateczną decyzję.

- Kalkulator uwzględnia zapisane składki, kapitał początkowy oraz środki z subkonta i OFE, jeśli występują.

- Pokazuje różne warianty wieku przejścia na świadczenie.

- Nie zastępuje decyzji ostatecznej ZUS, tylko pomaga ją przewidzieć.

Jeśli chcesz sprawdzić te scenariusze bez zgadywania, najlepiej zrobić to na swoim koncie w eZUS. Tam od razu widać, czy system ma pełne dane, czy raczej trzeba coś jeszcze dosłać.

Jak sprawdzić stan konta i zrobić symulację w eZUS

Na swoim koncie w eZUS możesz sprawdzić informację o stanie konta i uruchomić kalkulator emerytalny. Ja zawsze robię to w tej kolejności, bo najpierw trzeba zobaczyć, co system już wie o Twojej historii, a dopiero potem porównywać przyszłe warianty.

- Zaloguj się do eZUS i otwórz informację o stanie konta.

- Sprawdź, czy widzisz wszystkie składki, kapitał początkowy i subkonto.

- Uruchom kalkulator i porównaj kilka dat przejścia na emeryturę.

- Zwróć uwagę na różnicę między wynikiem bieżącym a prognozą na kolejne lata.

- Jeśli czegoś brakuje, przygotuj dokumenty jeszcze przed złożeniem wniosku.

W informacjach o stanie konta możesz spotkać też pojęcie hipotetycznej emerytury. Traktuję je tak samo ostrożnie jak prognozę: to przybliżenie, które pomaga planować, ale nie zastępuje decyzji. Najlepiej porównywać kilka wariantów naraz, bo dopiero wtedy widać, czy dodatkowy rok pracy naprawdę daje sensowny wzrost świadczenia.

Jak złożyć wniosek i przygotować dokumenty

Wniosek o emeryturę składa się na formularzu EMP. Możesz to zrobić elektronicznie, osobiście w placówce ZUS, przez pełnomocnika albo tradycyjną pocztą. W mojej ocenie najbardziej praktyczna jest droga elektroniczna, jeśli masz już komplet dokumentów, bo skraca wymianę pism i zmniejsza ryzyko literówek.

| Dokument | Kiedy jest potrzebny | Po co go dołączać |

|---|---|---|

| Formularz EMP | Zawsze | To podstawowy wniosek o świadczenie. |

| Dowód tożsamości lub pełnomocnictwo | Gdy składasz wniosek za kogoś albo przez pełnomocnika | Potwierdza uprawnienia osoby składającej dokumenty. |

| Świadectwa pracy i zaświadczenia o zatrudnieniu | Jeśli okresy pracy nie są w pełni zapisane w ZUS | Pomagają odtworzyć staż i podstawy wymiaru. |

| Dokumenty o okresach nieskładkowych | Jeśli miałeś np. urlop wychowawczy, zasiłek dla bezrobotnych albo inne przerwy uznawane do stażu | Uzupełniają historię ubezpieczenia. |

| Dokumenty do kapitału początkowego | Gdy pracowałeś przed 1999 rokiem | Bez nich część wyliczenia może być zaniżona. |

Jeżeli Twoja historia pracy jest długa, a część dokumentów zniknęła razem z dawnym zakładem pracy, przygotuj się na dodatkowe pytania ze strony ZUS. Im wcześniej je zbierzesz, tym szybciej dostaniesz decyzję. Najlepiej działa tu prosta zasada: lepiej dołączyć za dużo niż za mało, bo brak jednego papieru potrafi zatrzymać całą sprawę.

Najczęstsze błędy, które zaniżają kwotę

Największe problemy nie wynikają zwykle z samej ustawy, tylko z pośpiechu. Widzę cztery powtarzające się błędy, które realnie potrafią obniżyć świadczenie albo przynajmniej opóźnić wypłatę:

- Brak kapitału początkowego - jeśli pracowałeś przed 1999 rokiem, a dokumenty są niepełne, wyliczenie może być niższe.

- Pominięcie okresów nieskładkowych - urlop wychowawczy czy zasiłek dla bezrobotnych mogą mieć znaczenie, ale trzeba je wykazać.

- Złożenie wniosku bez symulacji - czasem rok pracy więcej daje wyraźnie lepszy wynik niż szybkie odejście.

- Zaufanie jednemu wydrukowi - najlepiej porównać kilka scenariuszy, zanim podejmiesz decyzję.

Jeśli dodam do tego jeszcze jeden problem, to będzie nim przekonanie, że ZUS zawsze wszystko odtworzy sam. Część danych rzeczywiście ma, ale historia zatrudnienia sprzed lat prawie nigdy nie domyka się bez Twojej pomocy. I właśnie na tym etapie najczęściej „uciekają” pieniądze, których później trudno już odzyskać.

Waloryzacja i minimum świadczenia w 2026 roku

Od 1 marca 2026 r. emerytury i renty zostały zwaloryzowane o 5,3%, więc aktualne kwoty warto czytać już po podwyżce. Dane ZUS pokazują też, że najniższa emerytura wynosi 1 978,49 zł brutto, a przeciętna emerytura wypłacana z Funduszu Ubezpieczeń Społecznych to 3 634,73 zł brutto. To dobry punkt odniesienia, jeśli chcesz ocenić, czy Twoja prognoza jest bliżej minimum, czy raczej przeciętnego poziomu świadczeń.

Ważna jest jeszcze jedna rzecz: do gwarancji najniższej emerytury trzeba mieć wymagany staż ubezpieczeniowy, czyli 20 lat dla kobiety i 25 lat dla mężczyzny. Jeśli warunek stażu nie jest spełniony, świadczenie może pozostać niższe od minimum. To detal, który wielu osobom umyka, a potem budzi rozczarowanie po decyzji.Dlatego nie porównuj swojej przyszłej kwoty tylko z nagłówkiem o minimalnej emeryturze. Sprawdź, czy w ogóle masz prawo do jej wyrównania, a dopiero potem oceniaj, na ile realna jest kwota z kalkulatora. W praktyce to właśnie ten krok oddziela realistyczne planowanie od myślenia życzeniowego.

Co sprawdzić przed pierwszą decyzją o emeryturze

Jeżeli miałbym zostawić Ci jedną praktyczną radę, to byłaby ona bardzo prosta: nie składaj wniosku, zanim nie porównasz co najmniej dwóch scenariuszy i nie sprawdzisz pełnej historii na koncie. Różnica między „składam od razu” a „pracuję jeszcze pół roku lub rok” bywa większa, niż ludzie zakładają na starcie.

- sprawdź stan konta i uzupełnij braki w dokumentach

- porównaj wiek przejścia 60/65 lat z wariantem późniejszym

- zweryfikuj kapitał początkowy, jeśli pracowałeś przed 1999 rokiem

- skorzystaj z doradcy emerytalnego w ZUS, jeśli masz niejasną historię zatrudnienia

- policz domowy budżet, a nie tylko samą kwotę brutto

Ja patrzę na emeryturę z ZUS jak na decyzję finansową, która powinna być podjęta spokojnie, po sprawdzeniu liczb, a nie pod presją terminu. Jeśli zrobisz porządek w dokumentach i przetestujesz kilka wariantów, łatwiej wybrać moment, w którym świadczenie naprawdę zaczyna mieć sens dla Twojej sytuacji.