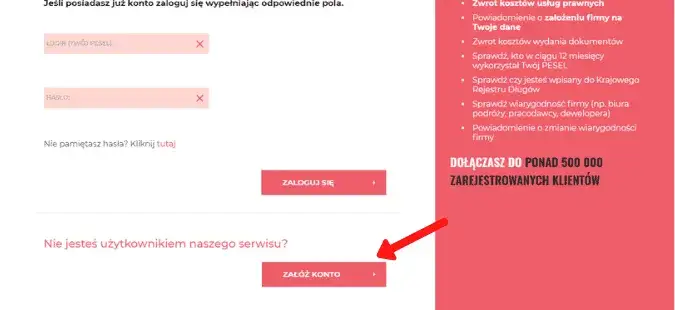

Krajowy Rejestr Długów (KRD) to ważne narzędzie, które pozwala osobom fizycznym sprawdzić swoją sytuację finansową. Dzięki niemu można uzyskać informacje na temat swoich zobowiązań oraz ewentualnych długów. Aby skorzystać z tego serwisu, należy najpierw założyć konto na stronie konsument.krd.pl. Proces rejestracji jest prosty, ale wymaga potwierdzenia tożsamości, co jest kluczowe dla ochrony danych użytkowników.

W artykule omówimy, jak zarejestrować się w KRD, jakie dokumenty są potrzebne oraz jak interpretować wyniki sprawdzenia. Dzięki tym informacjom będziesz mógł lepiej zarządzać swoimi finansami i unikać kłopotów związanych z długami.

Najważniejsze informacje:- Aby sprawdzić swoją sytuację finansową w KRD, należy założyć konto na stronie konsument.krd.pl.

- Rejestracja wymaga potwierdzenia tożsamości poprzez skan dowodu osobistego lub przelew weryfikacyjny.

- Wyniki sprawdzenia w KRD zawierają informacje o zobowiązaniach, które mogą wpłynąć na Twoją zdolność kredytową.

- Negatywne wpisy w KRD mogą prowadzić do problemów z uzyskaniem kredytów lub pożyczek.

- Regularne monitorowanie swojej sytuacji finansowej pomoże uniknąć kłopotów związanych z długami.

Jak zarejestrować się w KRD i sprawdzić swoją sytuację finansową

Aby sprawdzić swoją sytuację finansową w Krajowym Rejestrze Długów (KRD), należy najpierw zarejestrować się na stronie internetowej konsument.krd.pl. Proces ten jest prosty i wymaga jedynie kilku kroków. Po założeniu konta użytkownik będzie miał dostęp do informacji o swoich długach oraz zobowiązaniach finansowych.

Rejestracja w KRD to kluczowy krok, który pozwala na monitorowanie swojej sytuacji finansowej. Po zakończeniu procesu rejestracji, użytkownik będzie musiał potwierdzić swoją tożsamość, co zapewnia bezpieczeństwo danych osobowych. W dalszej części artykułu omówimy, jakie dokumenty są potrzebne do rejestracji oraz jak przebiega proces weryfikacji.

Wymagane dokumenty do rejestracji w Krajowym Rejestrze Długów

Aby zarejestrować się w KRD, potrzebne są określone dokumenty. Kluczowym dokumentem jest dowód osobisty, który potwierdza tożsamość użytkownika. Niezbędne może być również załączenie skanu dowodu osobistego lub innego dokumentu tożsamości, takiego jak paszport. Dodatkowo, w niektórych przypadkach, może być wymagany wyciąg bankowy lub inny dokument potwierdzający adres zamieszkania.

| Dokument | Opis |

| Dowód osobisty | Podstawowy dokument potwierdzający tożsamość. |

| Paszport | Alternatywny dokument tożsamości. |

| Wyciąg bankowy | Może być wymagany do potwierdzenia adresu zamieszkania. |

Proces weryfikacji tożsamości w KRD krok po kroku

Aby zarejestrować się w Krajowym Rejestrze Długów (KRD), konieczne jest potwierdzenie swojej tożsamości. Proces ten jest kluczowy dla zapewnienia bezpieczeństwa danych osobowych użytkowników. Po zarejestrowaniu konta, użytkownik ma do wyboru kilka metod weryfikacji. Można przesłać skan dowodu osobistego lub wykonać przelew weryfikacyjny z konta bankowego. Obie metody są skuteczne, jednak przesłanie skanu jest szybsze i bardziej komfortowe.

W przypadku wyboru metody z przelewem, ważne jest, aby użyć konta bankowego, które jest zarejestrowane na Twoje nazwisko. Po zakończeniu procesu weryfikacji, użytkownik otrzyma powiadomienie o pomyślnym zakończeniu rejestracji. Warto pamiętać, że weryfikacja tożsamości jest kluczowym krokiem, który umożliwia dostęp do pełnych informacji o swoich długach i zobowiązaniach.

Co oznaczają poszczególne informacje w raporcie KRD

Raport z Krajowego Rejestru Długów (KRD) zawiera wiele informacji, które mogą pomóc w ocenie Twojej sytuacji finansowej. Kluczowe elementy raportu to m.in. kwoty zaległych płatności, terminy spłat oraz informacje o wierzycielach. Każdy z tych wpisów odgrywa istotną rolę w ocenie Twojej wiarygodności kredytowej. Na przykład, jeśli raport wskazuje na wysokie kwoty zaległości, może to negatywnie wpłynąć na Twoją zdolność do uzyskania kredytu w przyszłości.

Warto również zwrócić uwagę na daty wpisów, ponieważ starsze długi mogą być mniej istotne niż te, które są aktualne. Pozytywne wpisy, takie jak terminowe spłaty, również są uwzględnione w raporcie i mogą poprawić Twoją sytuację kredytową. Zrozumienie tych informacji jest kluczowe, aby skutecznie zarządzać swoimi finansami i podejmować świadome decyzje dotyczące przyszłych zobowiązań.

Jakie konsekwencje mogą wyniknąć z negatywnych wpisów

Negatywne wpisy w KRD mogą mieć poważne konsekwencje dla Twojej sytuacji finansowej. Przede wszystkim, mogą one prowadzić do obniżenia Twojej zdolności kredytowej, co utrudni lub wręcz uniemożliwi uzyskanie kredytu lub pożyczki. Na przykład, banki oraz instytucje finansowe często odrzucają wnioski osób z widocznymi zaległościami w KRD, co może ograniczyć dostęp do podstawowych usług finansowych.

Dodatkowo, posiadanie negatywnych wpisów może skutkować wyższymi kosztami kredytów, ponieważ instytucje finansowe mogą zaoferować niższe kwoty lub wyższe oprocentowanie. W dłuższej perspektywie, może to prowadzić do spiralnego zadłużenia, w którym trudności w spłacie jednego długu prowadzą do powstawania kolejnych. Dlatego ważne jest, aby monitorować swoją sytuację w KRD i podejmować działania mające na celu poprawę swojej wiarygodności kredytowej.

| Typ negatywnego wpisu | Możliwe konsekwencje |

| Zaległości w płatnościach | Odrzucenie wniosku o kredyt |

| Wpisy windykacyjne | Wyższe oprocentowanie kredytów |

| Wpisy sądowe | Problemy z uzyskaniem umów finansowych |

Jak unikać finansowych kłopotów związanych z KRD

Aby uniknąć problemów finansowych związanych z Krajowym Rejestrem Długów (KRD), kluczowe jest odpowiednie zarządzanie swoimi długami. Regularne monitorowanie swoich zobowiązań oraz terminowe spłacanie rachunków to podstawowe zasady, które pomogą utrzymać dobrą sytuację finansową. Warto również dbać o budżet domowy, co pozwoli na lepsze planowanie wydatków i unikanie niepotrzebnych długów.

Inwestowanie w edukację finansową również może przynieść korzyści. Zrozumienie, jak działają kredyty, pożyczki i inne zobowiązania, pomoże podejmować lepsze decyzje finansowe. Warto korzystać z dostępnych narzędzi online, które umożliwiają analizę swojej sytuacji finansowej i pomagają w podejmowaniu świadomych decyzji.

Strategie zarządzania długami i poprawy zdolności kredytowej

Skuteczne zarządzanie długami to klucz do poprawy zdolności kredytowej. Po pierwsze, warto stworzyć plan spłaty długów, który pozwala na systematyczne regulowanie zobowiązań. Można rozważyć konsolidację długów, co pozwala na połączenie kilku zobowiązań w jedno, często z korzystniejszym oprocentowaniem. Dzięki temu można łatwiej zarządzać swoimi finansami i uniknąć opóźnień w płatnościach.

- Regularne spłacanie minimalnych kwot na kartach kredytowych, aby uniknąć dodatkowych opłat.

- Ustalanie priorytetów w spłacie długów, zaczynając od tych z najwyższymi odsetkami.

- Wykorzystanie dodatkowych dochodów, takich jak premie czy zwroty podatkowe, na spłatę długów.

Jak monitorować swoją sytuację finansową po sprawdzeniu KRD

Ongoing monitoring of your financial situation is crucial after checking your status in the Krajowy Rejestr Długów (KRD). Regularly sprawdzanie swojego raportu KRD pozwala na bieżąco śledzić zmiany w swojej sytuacji finansowej oraz identyfikować potencjalne problemy. Można to zrobić, logując się na swoje konto w KRD i przeglądając aktualne wpisy oraz zobowiązania. Dobrą praktyką jest także ustawienie przypomnień o terminach płatności, co pomoże unikać opóźnień i negatywnych wpisów w przyszłości.

Warto również korzystać z narzędzi finansowych, takich jak aplikacje do zarządzania budżetem, które pomogą w monitorowaniu wydatków i przychodów. Umożliwiają one lepszą kontrolę nad finansami oraz pomagają w planowaniu przyszłych wydatków. Dzięki temu, możesz podejmować świadome decyzje finansowe i dbać o swoją zdolność kredytową.

Czytaj więcej: Ile zarabia kryminolog? Poznaj zaskakujące fakty o wynagrodzeniach

Jak rozwijać swoje umiejętności finansowe w erze cyfrowej

W dzisiejszych czasach, gdy technologia odgrywa kluczową rolę w zarządzaniu finansami, warto zainwestować czas w rozwijanie swoich umiejętności finansowych. Można to osiągnąć poprzez korzystanie z kursów online, które oferują wiedzę na temat budżetowania, inwestowania oraz zarządzania długami. Platformy edukacyjne, takie jak Udemy czy Coursera, mają szeroki wachlarz kursów, które pomogą w zrozumieniu złożonych zagadnień finansowych oraz w rozwijaniu praktycznych umiejętności.

Dodatkowo, warto rozważyć uczestnictwo w webinariach oraz lokalnych warsztatach dotyczących finansów osobistych. Networking z innymi uczestnikami oraz ekspertami w dziedzinie finansów może przynieść nowe pomysły i perspektywy. W miarę jak Twoje umiejętności finansowe będą się rozwijać, będziesz lepiej przygotowany do podejmowania świadomych decyzji finansowych, co w dłuższej perspektywie przyczyni się do poprawy Twojej sytuacji w KRD oraz ogólnej stabilności finansowej.