Jeśli ktoś chce szybko zrozumieć, co to jest paypal, najkrótsza odpowiedź brzmi: to cyfrowy portfel i pośrednik płatniczy, który łączy kartę lub konto bankowe z płatnościami online. Dla użytkownika z Polski jest to przede wszystkim wygodny sposób na zakupy zagraniczne, wysyłkę pieniędzy i odbieranie płatności bez podawania sprzedawcy pełnych danych karty. Ja patrzę na PayPal jako na dodatkową warstwę bezpieczeństwa i wygody, ale też usługę, w której koszty zależą od waluty i kierunku przelewu. W tym artykule rozbijam to na proste elementy: jak działa, ile kosztuje, kiedy pomaga, a kiedy nie wnosi wiele.

Najważniejsze informacje o PayPal

- PayPal działa jak cyfrowy portfel i pośrednik płatniczy, a nie klasyczne konto bankowe.

- Założenie konta jest darmowe, ale przy przewalutowaniu i przelewach zagranicznych pojawiają się koszty.

- Usługa przydaje się szczególnie przy zakupach online, płatnościach międzynarodowych i rozliczeniach między osobami.

- W wielu przypadkach sprzedawca nie dostaje pełnych danych Twojej karty, co zwiększa poczucie bezpieczeństwa.

- Jeśli coś pójdzie nie tak, możesz otworzyć spór, ale obowiązują terminy i warunki ochrony kupującego.

Jak działa PayPal w praktyce

PayPal nie działa jak klasyczny bank. Najpierw zakładasz konto, potem dodajesz kartę debetową, kredytową albo rachunek bankowy, a podczas płatności wybierasz PayPal jako metodę płatności. Sprzedawca dostaje potwierdzenie transakcji, ale nie widzi pełnych danych Twojej karty, co dla wielu osób jest głównym argumentem za korzystaniem z tej usługi.

W praktyce proces wygląda prosto: kupujesz w sklepie internetowym, logujesz się do PayPal i zatwierdzasz płatność, bez ręcznego przepisywania numeru karty przy każdym zamówieniu. Możesz też wysyłać i odbierać pieniądze na podstawie adresu e-mail, numeru telefonu albo nazwy użytkownika, a sama usługa działa w ponad 110 krajach. Z tego miejsca już łatwo przejść do tego, do czego PayPal realnie służy na co dzień.

Do czego realnie się przydaje

Najczęściej PayPal wykorzystuje się w czterech sytuacjach, które w codziennym życiu są po prostu wygodne:

- Zakupy w zagranicznych sklepach - płacisz szybciej i nie musisz za każdym razem podawać danych karty. To ma sens zwłaszcza wtedy, gdy kupujesz w miejscach, których jeszcze nie znasz i chcesz mieć dodatkową warstwę ochrony.

- Przelewy do znajomych lub rodziny - zamiast numeru konta wystarczy e-mail, numer telefonu albo nazwa użytkownika. Przy jednorazowych rozliczeniach to naprawdę upraszcza życie.

- Rozliczenia z freelancerami - jeśli jedna strona jest w Polsce, a druga za granicą, PayPal bywa prostszym mostem niż klasyczny przelew międzynarodowy. W takich sytuacjach liczy się szybkość i brak formalności.

- Odbieranie płatności za usługi lub drobne rzeczy - środki trafiają na saldo PayPal, skąd możesz je wykorzystać do dalszych płatności albo wypłaty, o ile dana opcja jest dostępna dla Twojego konta.

Wysyłanie i żądanie pieniędzy działa bezpośrednio z poziomu konta, a odbiorca zwykle potrzebuje własnego konta PayPal, jeśli jeszcze go nie ma. To właśnie ta prostota sprawia, że usługa wciąż ma sens tam, gdzie zwykły przelew bankowy byłby zbyt ociężały lub po prostu niepraktyczny. Gdy już wiesz, do czego służy, najważniejsze staje się pytanie o koszty.

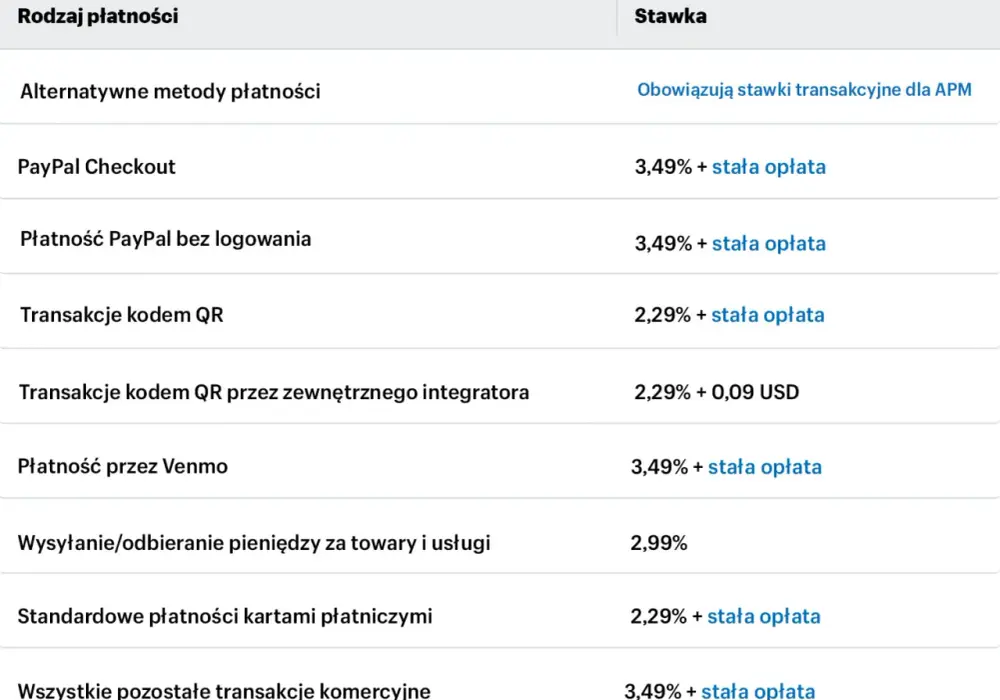

Jakie opłaty pojawiają się najczęściej

Najbardziej mylący fragment to opłaty. Samo konto jest bezpłatne, podobnie jak pobranie aplikacji, ale koszty mogą pojawić się przy przewalutowaniu, płatnościach międzynarodowych i niektórych wypłatach. Ja zawsze patrzę nie na samą nazwę usługi, tylko na to, w jakiej walucie idzie transakcja i kto robi przewalutowanie.

| Sytuacja | Co zwykle płacisz | Na co uważać |

|---|---|---|

| Założenie konta i pobranie aplikacji | 0 zł | Nie myl opłaty za konto z opłatami transakcyjnymi. |

| Płatność w Polsce w lokalnej walucie | Zazwyczaj 0 zł | Sprawdź, czy sklep nie próbuje doliczyć przewalutowania. |

| Zakup w obcej walucie | Może dojść opłata za przewalutowanie | Porównaj kurs PayPal z kursem wystawcy karty. |

| Przelew do innego kraju | Może być płatny | Znaczenie ma kraj odbiorcy i waluta transakcji. |

| Wypłata na powiązany rachunek bankowy | Często bez opłaty, jeśli nie ma przewalutowania | Jeśli środki są w innej walucie, pojawia się koszt przeliczenia. |

Przy transakcjach w innej walucie finalna kwota może zależeć od kursu PayPal albo kursu wystawcy karty, jeśli wybierzesz taką opcję. To właśnie tutaj użytkownicy najczęściej przepłacają, bo patrzą na cenę bazową, a nie na to, ile naprawdę schodzi z rachunku. Ale same opłaty to nie wszystko, bo przy płatnościach online liczy się też to, co dzieje się, gdy transakcja nie przebiega po Twojej myśli.

Bezpieczeństwo, spory i ochrona kupującego

Jednym z mocniejszych argumentów za PayPal jest to, że transakcje są szyfrowane, a sprzedawca nie dostaje pełnych danych Twojej karty. Dla wielu osób oznacza to mniej stresu przy zakupach w nowych sklepach, szczególnie wtedy, gdy nie mają jeszcze zaufania do sprzedawcy.

Jeśli coś pójdzie nie tak, możesz skorzystać z systemu sporów. Najczęstsze sytuacje to brak dostawy, produkt niezgodny z opisem, nieautoryzowana transakcja albo problem z rozliczeniem, na przykład podwójne obciążenie. Proces wygląda zwykle tak:

- Otwierasz spór w Centrum rozstrzygania.

- Masz 20 dni na wymianę wiadomości ze sprzedającym i próbę rozwiązania sprawy.

- Jeśli problem nie znika, możesz przekształcić spór w roszczenie, a PayPal rozpatrzy sprawę.

Warto pamiętać, że ochrona kupującego działa tylko przy kwalifikujących się zakupach i zwykle trzeba zgłosić problem w ciągu 180 dni od daty transakcji. To praktyczny mechanizm, ale nie działa automatycznie w każdej sytuacji, więc nie zastępuje zdrowego rozsądku przy zakupach. To jeszcze nie wszystko, bo często większe znaczenie niż sama ochrona ma pytanie, kiedy PayPal w ogóle jest najlepszym wyborem.

Kiedy PayPal ma sens, a kiedy lepiej wybrać inną metodę

Ja nie polecam PayPal każdemu i do wszystkiego. Jeśli płacisz w polskim sklepie i masz do wyboru BLIK albo zwykłą kartę, PayPal bywa po prostu kolejną warstwą pośrednią, niekoniecznie najtańszą. Tam, gdzie naprawdę zyskuje, to zakupy zagraniczne, szybkie rozliczenia z osobami, których danych bankowych nie chcesz znać, i sytuacje, w których cenisz ochronę kupującego.

| Sytuacja | PayPal | Lepsza opcja bywa | Wniosek |

|---|---|---|---|

| Zakupy w zagranicznym sklepie | Wygodny, szybki, daje dodatkową ochronę | Karta płatnicza lub inna metoda, jeśli sklep oferuje tańsze przewalutowanie | PayPal ma sens, gdy chcesz prostoty i ochrony. |

| Zakupy w polskim e-sklepie | Wygodny, ale nie zawsze najtańszy | BLIK lub karta | Wybierz PayPal, jeśli bardziej zależy Ci na wygodzie niż na każdym groszu. |

| Przelew do znajomego lub znajomej | Szybki, jeśli druga strona też ma konto | Przelew bankowy lub BLIK | PayPal wygrywa głównie przy płatnościach międzynarodowych. |

| Rozliczenie freelancera | Łatwy dla stron z różnych krajów | Przelew bankowy, jeśli obie strony są w Polsce | Tu PayPal wygrywa prostotą, ale trzeba pilnować waluty i kosztów. |

Jeśli już decydujesz się na PayPal, warto korzystać z niego tak, by nie oddać zbędnie pieniędzy na kursach i opłatach. Właśnie dlatego ostatni krok jest tak ważny: trzeba wiedzieć, jak ustawić i sprawdzić płatność, zanim klikniesz „zatwierdź”.

Jak korzystać z PayPal bez zbędnych kosztów

Najbardziej praktyczna zasada jest prosta: zawsze sprawdzaj walutę przed płatnością. Jeśli sklep proponuje rozliczenie w złotówkach przy zakupie zagranicznym, porównaj je z kursem karty albo z tym, co pokazuje PayPal. Różnice potrafią być zaskakująco duże, a na małych kwotach łatwo je zignorować.

- Nie zamykaj sporu zbyt wcześnie - najpierw upewnij się, że zwrot rzeczywiście dotarł na konto.

- Używaj jednego, sprawdzonego adresu e-mail - pomyłka przy wysyłce pieniędzy to jeden z najprostszych i najgłupszych błędów, jakie można popełnić.

- Traktuj PayPal jak bufor, nie skarbonkę - przy jednorazowych płatnościach nie ma sensu trzymać tam większych środków, jeśli nie są Ci potrzebne.

- Sprawdzaj, kto robi przewalutowanie - czasem lepszy będzie kurs wystawcy karty, a czasem kurs samego PayPal; to nie jest detal, tylko realny koszt transakcji.

Jeśli miałbym sprowadzić temat do jednej myśli, powiedziałbym tak: PayPal jest dobrym narzędziem wtedy, gdy ważniejsze od absolutnie najniższej ceny są wygoda, ochrona i prostota rozliczenia. Właśnie dlatego tak dobrze sprawdza się przy zakupach online i płatnościach międzynarodowych, ale nie zawsze wygrywa tam, gdzie liczy się tylko najtańszy przelew.