Numer PESEL bywa potrzebny częściej, niż większość osób zakłada, dlatego jego ochrona nie jest już dodatkiem, ale rozsądnym nawykiem. W praktyce najważniejsze jest nie tyle samo pytanie o to, jak zastrzec PESEL, ile zrozumienie, kiedy to zrobić, jak później bezpiecznie go odblokować i co dokładnie zmienia taki status.

W tym artykule przechodzę przez cały proces: od sensu zastrzeżenia, przez formalności i wymagane dokumenty, aż po skutki dla banku, notariusza, operatora komórkowego i codziennych spraw urzędowych. Dorzucam też wyjątki, które łatwo przeoczyć, bo to one najczęściej decydują, czy ochrona działa wygodnie, czy zaczyna przeszkadzać.

Najważniejsze informacje o zastrzeżeniu numeru PESEL w skrócie

- Zastrzeżenie PESEL chroni przed częścią nadużyć związanych z wyłudzeniem kredytu, pożyczki, rat czy umów notarialnych.

- Najwygodniej zrobisz to w aplikacji mObywatel, przez serwis internetowy albo w urzędzie gminy.

- Usługa jest bezpłatna i działa od razu.

- Po cofnięciu zastrzeżenia możesz ustawić automatyczny powrót ochrony o wybranej dacie i godzinie.

- PESEL zastrzeżony nie blokuje zwykłych czynności, takich jak wizyta u lekarza, recepta, przelew czy głosowanie.

- Jeśli zgłosisz utratę dowodu osobistego, PESEL może zostać zastrzeżony automatycznie.

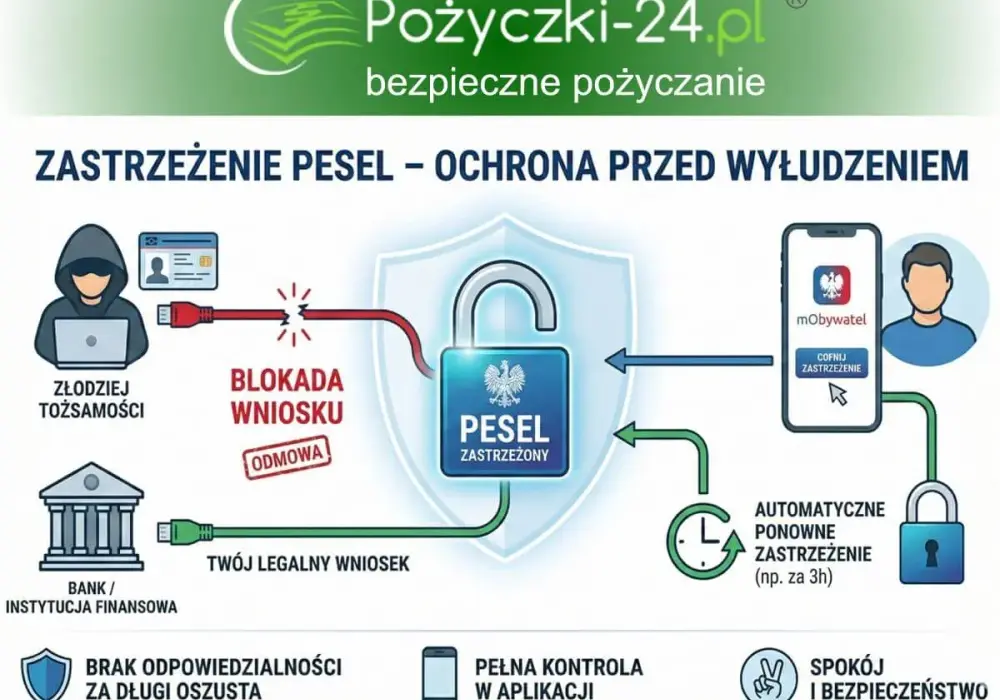

Na czym polega zastrzeżenie numeru PESEL

Najkrócej mówiąc, chodzi o wpisanie numeru do rejestru, w którym weryfikują go określone instytucje. Jeśli ktoś próbuje użyć Twoich danych do czynności, które wymagają sprawdzenia PESEL-u, system pokazuje, że numer jest zastrzeżony. Dla mnie to przede wszystkim ochrona przed skutkami kradzieży tożsamości, a nie kolejna formalność dla samej formalności.

To rozwiązanie ma sens zwłaszcza wtedy, gdy chcesz ograniczyć ryzyko zaciągnięcia zobowiązań na Twoje dane. Najmocniej działa przy kredytach, pożyczkach, zakupach na raty, umowach notarialnych i niektórych czynnościach u operatorów telekomunikacyjnych. Nie jest to jednak blokada wszystkiego, co wymaga Twojej obecności lub numeru PESEL.

W praktyce traktuję zastrzeżony numer jak stan domyślny, a cofnięcie ochrony tylko jako krótką przerwę na konkretną sprawę. Taki model jest po prostu wygodniejszy niż reagowanie dopiero wtedy, gdy ktoś zaczyna używać danych bez zgody. Następny krok to już sama procedura, która na szczęście nie jest skomplikowana.

Jak przejść przez procedurę bez wizyty w urzędzie

Najwygodniej zrobić to elektronicznie, bo status zmienia się od razu i nie trzeba stać w kolejce. Możesz skorzystać z aplikacji mObywatel albo z serwisu internetowego mObywatel/gov.pl, a jeśli wolisz obsługę stacjonarną, zostaje urząd gminy. Cała operacja jest bezpłatna.

| Droga | Co przygotować | Kiedy ma największy sens |

|---|---|---|

| Aplikacja mObywatel | Telefon z aktywną aplikacją i potwierdzoną tożsamością | Gdy chcesz zrobić to najszybciej, bez komputera |

| Serwis internetowy | Profil zaufany, podpis kwalifikowany, e-dowód albo logowanie przez bankowość elektroniczną | Gdy wygodniej Ci pracować na komputerze |

| Urząd gminy | Dokument tożsamości i wniosek | Gdy nie korzystasz z narzędzi online albo chcesz załatwić sprawę stacjonarnie |

Jeśli robisz to w urzędzie, urzędnik przyjmuje wniosek, wprowadza go do systemu i wydaje potwierdzenie. Przy wersji elektronicznej po prostu logujesz się, wybierasz odpowiednią opcję i zatwierdzasz zmianę. Efekt pojawia się od razu, więc nie ma tu ukrytego czasu oczekiwania.

Ja zwykle polecam rozwiązanie online, bo daje większą kontrolę nad kolejną zmianą statusu. To ważne zwłaszcza wtedy, gdy chcesz ochronę tylko na moment zdjąć, a potem samodzielnie przywrócić. Skoro sposób działania jest już jasny, trzeba jeszcze wiedzieć, jakie dokumenty i dane będą potrzebne.

Jakie dokumenty i dane przygotować

W większości przypadków formalności są proste, ale warto wiedzieć z góry, co trzeba mieć pod ręką. Przy zastrzeganiu numeru PESEL liczy się przede wszystkim potwierdzenie tożsamości i to, czy działasz we własnym imieniu, czy reprezentujesz kogoś innego.

| Sytuacja | Co przygotować |

|---|---|

| Obywatel Polski | Dowód osobisty albo paszport |

| Cudzoziemiec | Dokument podróży cudzoziemca lub inny dokument potwierdzający tożsamość i obywatelstwo |

| Obywatel Ukrainy lub małżonek obywatela Ukrainy ze statusem UKR | Dokument, na podstawie którego ustalono tożsamość przy nadawaniu statusu UKR, jeśli nie ma innych wskazanych dokumentów |

Jeżeli nie chcesz samodzielnie wypełniać formularza w urzędzie, możesz poprosić urzędnika o wydrukowanie go z systemu. To drobiazg, ale dla wielu osób wygodny, bo ogranicza liczbę pomyłek w danych. Warto tylko sprawdzić wydruk przed podpisem, bo pośpiech w formalnościach zwykle kończy się poprawkami.

Jeśli działasz jako pełnomocnik albo kurator, procedura jest bardziej szczegółowa i trzeba mieć odpowiednie uprawnienia. To już nie jest standardowy przypadek, dlatego lepiej traktować go osobno niż zakładać, że zwykły wniosek wystarczy. Gdy dokumenty są ogarnięte, pozostaje najważniejsze pytanie: co taki status naprawdę zmienia.

Co zmienia zastrzeżenie i czego nie blokuje

Tu najczęściej pojawia się nieporozumienie: zastrzeżenie PESEL-u nie paraliżuje codziennego życia. Ma blokować ryzykowne czynności, a nie zwykłe sprawy, które i tak wykonujesz co tydzień. Właśnie dlatego ten mechanizm jest praktyczny, a nie tylko „na wszelki wypadek”.

| Zatrzymuje lub utrudnia | Nie blokuje normalnie |

|---|---|

| Nowy kredyt lub pożyczkę | Wizyty u lekarza |

| Zakup na raty i część umów finansowych | Realizacji recepty |

| Podpisanie aktu notarialnego, np. przy sprzedaży lub kupnie nieruchomości | Wypłaty z bankomatu |

| Wyrobienie kopii karty SIM | Przelewów bankowych |

| Wypłatę gotówki w placówce bankowej powyżej trzykrotności minimalnego wynagrodzenia, czyli na początku 2026 roku od 14 418 zł | Wyjazdu za granicę |

| Ochronę przed częścią nadużyć przy danych osobowych | Spraw urzędowych, głosowania i korzystania z profilu zaufanego |

W praktyce największe znaczenie ma to, że banki, firmy pożyczkowe, notariusze i operatorzy telekomunikacyjni muszą sprawdzać status numeru. Jeśli mimo zastrzeżenia ktoś zawrze umowę bez właściwej weryfikacji, poszkodowana osoba ma mocniejszą pozycję prawną. To nie jest magiczna tarcza przed każdym oszustwem, ale przy wyłudzeniach działa naprawdę sensownie.

Na tej zasadzie najlepiej rozumieć ten mechanizm: ochrona ma być mocna tam, gdzie ryzyko jest największe, i niewidoczna tam, gdzie normalnie załatwiasz swoje sprawy. Skoro tak, warto wiedzieć, kiedy zdjąć blokadę i jak zrobić to bez zbędnego stresu.

Kiedy trzeba cofnąć ochronę i jak zrobić to bez nerwów

Cofnięcie zastrzeżenia jest potrzebne wtedy, gdy planujesz sprawę, przy której status PESEL-u może blokować transakcję. Najczęściej chodzi o kredyt, pożyczkę, zakup na raty, leasing, podpisanie aktu notarialnego albo odebranie kopii karty SIM. Ja zwykle zalecam robić to z wyprzedzeniem, a nie w ostatniej chwili pod okienkiem w banku.

Masz dwa podstawowe warianty: cofnięcie bezterminowe albo czasowe, z automatycznym ponownym zastrzeżeniem w wybranym momencie. To drugie rozwiązanie jest wygodniejsze, bo po załatwieniu sprawy nie musisz pamiętać o ponownym włączeniu ochrony. W aplikacji możesz też przywrócić zastrzeżenie ręcznie, ale trzeba uwzględnić przerwę między zmianami statusu, która wynosi 30 minut.

Ważny niuans: przy wypłacie większej gotówki bank może wstrzymać operację na 12 godzin. Dlatego, jeśli wiesz, że czeka Cię taka dyspozycja, nie odkładaj cofnięcia ochrony na ostatni moment. Lepiej zdjąć ją wcześniej niż tłumaczyć się przy kasie, że wszystko już miało się udać „za chwilę”.

W tej części dobrze widać, że zastrzeżenie działa najlepiej wtedy, gdy jest stałe, a wyjątki są krótkie i celowe. Następny problem to błędy, które psują sens całego rozwiązania, choć można ich łatwo uniknąć.

Najczęstsze błędy, które osłabiają ochronę

Najwięcej problemów wynika nie z samej usługi, ale z tego, jak ludzie z niej korzystają. Widziałem już kilka powtarzalnych pomyłek i większość z nich da się wyeliminować od ręki.

- Zbyt długie cofnięcie zastrzeżenia - ktoś odblokowuje numer „na chwilę”, a potem zapomina go ponownie zastrzec.

- Brak zapasu czasowego - blokada jest zdejmowana dokładnie w chwili podpisu, zamiast wcześniej.

- Mylenie numeru PESEL z dowodem osobistym - to dwie różne rzeczy, a ochrona dotyczy konkretnego numeru, nie samego plastikowego dokumentu.

- Przekonanie, że nowy dowód automatycznie cofa zastrzeżenie - tak nie jest, więc po wyrobieniu nowego dokumentu status trzeba sprawdzić samodzielnie.

- Zbyt szerokie oczekiwania wobec ochrony - zastrzeżony PESEL nie rozwiązuje wszystkich problemów z bezpieczeństwem online.

Najbardziej praktyczna rada jest prosta: jeśli robisz wyjątek, ustaw od razu automatyczny powrót ochrony albo wpisz sobie przypomnienie. To banalne, ale skuteczne, bo właśnie tu najczęściej ginie sens całego rozwiązania. Gdy tych pułapek nie ma, zostaje już tylko utrzymanie ochrony w dłuższym horyzoncie.

Jak utrzymać ochronę na co dzień bez zbędnych przerw

Najlepszy model, jaki widzę w praktyce, jest bardzo prosty: PESEL zostaje zastrzeżony na stałe, a cofany tylko wtedy, gdy naprawdę trzeba. Jeśli nie planujesz kredytu, aktu notarialnego ani podobnej czynności, nie ma sensu zostawiać numeru odblokowanego „na wszelki wypadek”.

Jeśli zgubisz dowód osobisty i jesteś pełnoletni, numer PESEL może zostać zastrzeżony automatycznie. To dobra wiadomość, ale jest jeden haczyk: takie zastrzeżenie nie cofa się samo po otrzymaniu nowego dokumentu. Właśnie na tym etapie wiele osób myli wygodę z bezpieczeństwem i zakłada, że sprawa załatwi się sama.Jeżeli chcesz mieć pełniejszą kontrolę, możesz też sprawdzać historię zastrzeżeń albo pobrać zaświadczenie o danych z rejestru. To przydaje się wtedy, gdy chcesz wiedzieć, kiedy status był zmieniany i czy numer jest aktualnie chroniony. Dla osoby, która naprawdę pilnuje swoich danych, to rozsądne uzupełnienie samego zastrzeżenia.

W praktyce najlepszy układ jest taki: ochrona działa stale, a odblokowanie trwa tylko tyle, ile wymaga konkretna sprawa. Dzięki temu nie musisz wybierać między wygodą a bezpieczeństwem, bo dobrze ustawiony rejestr daje jedno i drugie naraz.