Jeśli chcesz płacić telefonem szybko, bez przepisywania numeru karty i bez zbędnych formalności, BLIK jest jedną z najwygodniejszych opcji w Polsce. W praktyce chodzi o to, jak płacić blikiem bez pomyłek: w internecie, w sklepie, zbliżeniowo, przy bankomacie i przy rozliczeniach ze znajomymi. Poniżej rozkładam to na proste kroki, pokazuję różnice między metodami i wskazuję typowe błędy, które najczęściej psują transakcję.

Najważniejsze zasady BLIKA, które oszczędzą ci czasu i nerwów

- Do podstawowego BLIKA potrzebujesz aplikacji banku, telefonu i zwykle internetu.

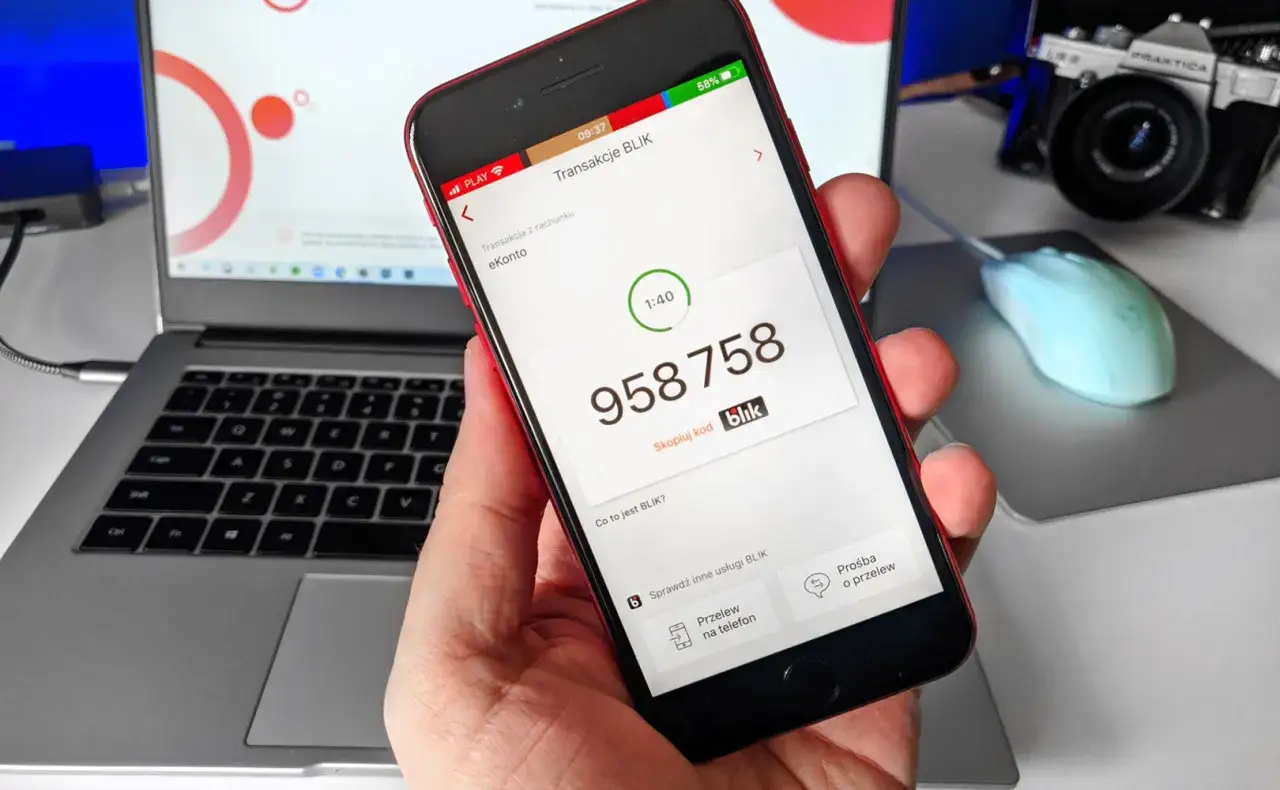

- Kod BLIK jest jednorazowy, ma 6 cyfr i ważność około 2 minut.

- W internecie wybierasz BLIK, wpisujesz kod i potwierdzasz transakcję w aplikacji.

- W sklepie stacjonarnym możesz użyć kodu albo płatności zbliżeniowej, jeśli masz Androida i NFC.

- Płatność zbliżeniowa BLIK działa bez karty, a w wielu sytuacjach szybciej niż klasyczne płacenie plastikiem.

- Limity i ewentualne opłaty zależą od banku, więc warto sprawdzić je w swojej aplikacji.

Najpierw wybierz właściwy sposób płatności

Ja najczęściej zaczynam od prostego rozróżnienia, bo właśnie ono oszczędza najwięcej nieporozumień. BLIK nie jest jedną czynnością, tylko zestawem kilku sposobów płacenia, które działają trochę inaczej. Najpraktyczniejsze są cztery: kod BLIK, płatność zbliżeniowa, przelew na telefon i wypłata lub wpłata gotówki.

| Metoda | Gdzie się sprawdza | Co musisz mieć | Największa zaleta |

|---|---|---|---|

| Kod BLIK | Internet, sklepy stacjonarne, bankomaty | Aplikację banku i zwykle dostęp do internetu | Uniwersalność |

| Płatność zbliżeniowa BLIK | Kasy sklepowe, terminale zbliżeniowe, także za granicą | Android, NFC, blokadę ekranu i aktywację w aplikacji | Najszybsza płatność przy terminalu |

| Przelew na telefon | Rozliczenia ze znajomymi | Zarejestrowany numer telefonu w usłudze | Nie trzeba znać numeru konta |

| Wypłata i wpłata gotówki | Bankomaty i wpłatomaty | Kod BLIK w aplikacji | Bez karty w portfelu |

W skrócie: jeśli płacisz online, najczęściej wybierzesz kod. Jeśli stoisz przy terminalu, zbliżenie zwykle wygra wygodą. A kiedy chcesz rozdzielić rachunek po obiedzie, przelew na telefon jest po prostu najkrótszą drogą. Kiedy to rozróżnisz, sam proces płatności staje się dużo prostszy.

Tak zapłacisz kodem BLIK w internecie i przy kasie

Kod BLIK to najczęstsza odpowiedź na pytanie o płatność bez karty. Działa szybko, jest znany praktycznie każdemu i nie wymaga dodatkowego sprzętu poza telefonem z aplikacją banku. Ważne jest tylko to, żeby nie mylić go z płatnością zbliżeniową, bo to dwa różne scenariusze.

W internecie

- Na stronie sklepu wybierz płatność BLIK.

- Otwórz aplikację banku i wyświetl 6-cyfrowy kod.

- Wpisz kod w oknie płatności sklepu.

- Potwierdź transakcję PIN-em, odciskiem palca albo biometrią, zależnie od aplikacji.

Tu liczy się tempo. Kod jest jednorazowy i zwykle ważny tylko przez 2 minuty, więc nie generuj go za wcześnie. Jeśli sklep długo się ładuje albo wracasz do niego po chwili przerwy, lepiej pobrać nowy kod niż walczyć z wygasłym.

W sklepie stacjonarnym

- Powiedz kasjerowi, że płacisz BLIKIEM.

- Wyświetl kod w aplikacji bankowej.

- Wpisz go na terminalu, jeśli sprzedawca tego wymaga.

- Potwierdź płatność w telefonie.

W sklepie stacjonarnym BLIK jest wygodny wtedy, gdy nie chcesz szukać portfela. Jeśli terminal nie obsługuje takiej płatności, zwykle zostaje karta albo gotówka, więc warto od razu sprawdzić oznaczenie z logo BLIK przy kasie. To prosty detal, ale oszczędza niezręcznych minut w kolejce.

Jeśli korzystasz głównie z zakupów online, ten wariant będzie dla ciebie podstawowy. Gdy jednak chcesz płacić jeszcze szybciej przy terminalu, sens ma przejście do wersji zbliżeniowej.

Płatność zbliżeniowa BLIKIEM działa jak skrót do terminala

To jest, moim zdaniem, najbardziej komfortowa część całego systemu. Płatność zbliżeniowa BLIK przypomina płacenie kartą, ale bez karty i bez przepisywania kodu. Telefon po prostu przykładasz do terminala, a całość trwa kilka sekund.

Żeby to uruchomić, potrzebujesz kilku rzeczy: telefonu z Androidem, NFC, blokady ekranu i aplikacji banku ustawionej jako domyślna do płatności telefonem. W praktyce aktywacja sprowadza się do wejścia w ustawienia aplikacji bankowej, wybrania płatności zbliżeniowych BLIK, zaakceptowania regulaminu, włączenia NFC i potwierdzenia PIN-em. Ścieżka w menu może się różnić między bankami, ale logika zawsze jest podobna.

- Najpierw aktywujesz usługę w aplikacji banku.

- Potem włączasz NFC i blokadę ekranu.

- Na końcu ustawiasz aplikację bankową jako domyślną do płatności telefonem.

Sam zakup wygląda banalnie. Mówisz, że płacisz zbliżeniowo, odblokowujesz telefon i zbliżasz go do terminala. Nie musisz uruchamiać aplikacji banku przed każdym zakupem. W wielu przypadkach działa to nawet bez zasięgu i bez internetu, co jest dużą różnicą względem klasycznego kodu BLIK.

Jest jeszcze jedna ważna rzecz: na dziś płatności zbliżeniowe BLIK są dostępne na Androidzie i w wybranych bankach na HarmonyOS. Jeśli masz iPhone'a, z kodu BLIK skorzystasz normalnie, ale zbliżenia jeszcze nie potraktujesz jako swojej głównej opcji. To praktyczne ograniczenie, o którym lepiej wiedzieć wcześniej niż przy kasie.

Jeśli po zakupie system pyta o dodatkowe potwierdzenie, nie jest to błąd. Przy wyższych kwotach bank może wymagać dodatkowego PIN-u, a dokładny próg i limity zależą od ustawień banku. To właśnie prowadzi do pytania o inne codzienne zastosowania BLIKA.

Przelew na telefon i wypłata gotówki też robią różnicę

BLIK przydaje się nie tylko do płacenia za zakupy. W codziennym życiu często ważniejsze okazują się drobne, ale szybkie operacje: oddanie komuś pieniędzy za obiad, wyjęcie gotówki z bankomatu bez karty albo wpłata pieniędzy na konto bez szukania plastiku w portfelu. To są funkcje, które bardzo dobrze pokazują, po co ten system w ogóle powstał.

Przelew na telefon

To najlepsza opcja, kiedy rozliczasz się ze znajomym i nie chcesz pytać o numer konta. Wystarczy, że obie strony mają aktywną usługę w swoich aplikacjach bankowych, a pieniądze zwykle trafiają na konto w kilkanaście sekund, niezależnie od dnia i godziny.

- Wejdź w aplikację banku i wybierz przelew na telefon BLIK.

- Wpisz numer telefonu odbiorcy albo wybierz kontakt z książki telefonicznej.

- Sprawdź kwotę i potwierdź przelew.

Najpierw trzeba jednak zarejestrować swój numer telefonu w usłudze. Zrobisz to w ustawieniach aplikacji bankowej, a potem numery powiązane z BLIKIEM będą dostępne do wysyłki i odbioru przelewów. Jeśli odbiorca nie korzysta z tej usługi, przelew może nie dojść, a środki wrócą do nadawcy. To uczciwe, ale trzeba o tym pamiętać, zwłaszcza przy pierwszym użyciu.

Przeczytaj również: Egzamin zawodowy: Ile razy można zdawać? Zasady i opłaty

Wypłata i wpłata gotówki

Jeśli nie masz przy sobie karty, a potrzebujesz gotówki, BLIK rozwiązuje sprawę w kilku krokach. W bankomacie wybierasz wypłatę BLIK, generujesz kod w aplikacji, wpisujesz go w urządzeniu i zatwierdzasz transakcję na telefonie. W wpłatomacie schemat jest podobny, tylko zamiast wypłaty wybierasz wpłatę.

- W bankomacie lub wpłatomacie wybierz opcję BLIK.

- Wyświetl kod w aplikacji banku.

- Wpisz kod w urządzeniu i potwierdź w telefonie.

- W przypadku wpłaty włóż gotówkę i zaakceptuj kwotę na ekranie.

To dobry przykład, że BLIK nie kończy się na zakupach. Dla wielu osób właśnie możliwość wypłaty gotówki bez karty jest tym, co ratuje sytuację w podróży, po treningu albo po prostu wtedy, gdy portfel został w domu. Kiedy już znasz te scenariusze, zostaje ostatnia rzecz, czyli uniknięcie najczęstszych potknięć.

Najczęstsze potknięcia przy płatności BLIKIEM

W praktyce problemy z BLIKIEM rzadko wynikają z samego systemu. Zwykle winny jest jeden mały szczegół: wygasły kod, zły tryb płatności albo wyłączone NFC. Gdy wiem, co najczęściej się myli, od razu szybciej znajduję rozwiązanie.

| Problem | Najczęstsza przyczyna | Co zrobić |

|---|---|---|

| Kod nie działa | Minęły 2 minuty od wygenerowania | Wygeneruj nowy kod |

| Płatność zbliżeniowa nie przechodzi | Wyłączone NFC lub zła aplikacja domyślna | Włącz NFC i ustaw aplikację banku jako domyślną |

| Kasa samoobsługowa nie reaguje | Wybrano niewłaściwy tryb płatności | Sprawdź, czy chodzi o kartę czy o zbliżenie |

| Potrzebne jest dodatkowe potwierdzenie | Kwota przekracza próg bezpieczeństwa | Zatwierdź transakcję PIN-em w aplikacji |

| Przelew na telefon nie dochodzi | Odbiorca nie zarejestrował numeru w usłudze | Poproś o aktywację usługi albo wybierz inny sposób rozliczenia |

Ja zawsze polecam jeszcze jedną rzecz: jeśli płacisz zbliżeniowo, upewnij się, że telefon jest odblokowany, a aplikacja banku ma uprawnienia wymagane przez system. Zaskakująco często problemem nie jest terminal, tylko ustawienia samego urządzenia. To prowadzi już do ostatniego, ale bardzo ważnego tematu, czyli kosztów i bezpieczeństwa.

Koszt, limity i bezpieczeństwo, o których lepiej pamiętać przed pierwszą transakcją

Najkrótsza odpowiedź brzmi: sama płatność BLIKIEM jest zwykle bezproblemowa i bardzo wygodna, ale ostateczne warunki zawsze zależą od banku. Opłaty, jeśli występują, wynikają z taryfy opłat i prowizji twojego banku. Z kolei płatność zbliżeniowa BLIK jest w oficjalnym opisie bezpłatna, więc tutaj nie ma dodatkowego kosztu po stronie samej usługi.

- Kod BLIK jest jednorazowy i ważny krótko, więc nie da się nim płacić wielokrotnie.

- Transakcję zatwierdzasz w aplikacji bankowej, co daje dodatkową warstwę kontroli.

- Przy wybranych transakcjach, zwłaszcza powyżej 50 zł, bank może wymagać dodatkowego PIN-u.

- Limity kwotowe i dzienne ustala bank, dlatego warto je sprawdzić przed wyjazdem lub większymi zakupami.

- Jeśli zgubisz telefon, od razu zablokuj dostęp do aplikacji w banku.

Najważniejsze z punktu widzenia bezpieczeństwa jest to, że BLIK nie działa jak anonimowy transfer bez kontroli. Każda płatność przechodzi przez aplikację, a ty widzisz kwotę i odbiorcę przed zatwierdzeniem. To właśnie dlatego ten system dobrze łączy wygodę z rozsądnym poziomem zabezpieczeń. Jeśli chcesz zapamiętać tylko trzy rzeczy, trzymaj się prostego schematu: kod do internetu i bankomatu, zbliżenie do terminala, przelew na telefon do znajomych. Dla osoby, która chce płacić szybko i bez stresu, to wystarczy na co dzień.