Podatek od darowizny najczęściej zaskakuje wtedy, gdy pieniądze lub majątek przychodzą od rodziny, ale kwota jest już na tyle duża, że sama „życzliwa pomoc” przestaje być formalnością. W tym tekście wyjaśniam, kiedy fiskus w ogóle interesuje się darowizną, jakie są limity i grupy podatkowe, kiedy wystarczy zgłoszenie, a kiedy trzeba zapłacić podatek. Pokażę też najczęstsze błędy przy przelewach, gotówce i prezentach rzeczowych, bo to właśnie tam najłatwiej stracić zwolnienie.

Najkrótsza droga do sprawdzenia, czy trzeba coś zgłaszać

- Jeśli darowizna pochodzi od osoby z najbliższej rodziny, często da się skorzystać z pełnego zwolnienia, ale trzeba pilnować terminu 6 miesięcy i dowodu przelewu.

- Przy zwykłych darowiznach liczy się grupa podatkowa oraz łączna wartość od tej samej osoby z ostatnich 5 lat.

- Kwoty wolne wynoszą obecnie 36 120 zł, 27 090 zł i 5 733 zł, zależnie od grupy.

- Jeśli zgłoszenie jest spóźnione albo darowizna wyjdzie na jaw dopiero podczas kontroli, ryzyko podatkowe rośnie wyraźnie.

- Przy akcie notarialnym obowiązki formalne przejmuje notariusz jako płatnik.

Co obejmuje ten podatek i kiedy pojawia się obowiązek

W praktyce nie chodzi wyłącznie o gotówkę. Opodatkowaniu może podlegać także samochód, mieszkanie, działka, udziały, a nawet niektóre prawa majątkowe. Dla czytelnika najważniejsze jest jedno: liczy się nabycie wartości, a nie sama etykieta, którą strony nadają przekazaniu.

Obowiązek podatkowy pojawia się wtedy, gdy darowizna staje się twoją własnością. Przy zwykłym przelewie będzie to moment otrzymania pieniędzy, a przy akcie notarialnym moment podpisania odpowiednich oświadczeń. W przypadku nieruchomości i części innych czynności notariusz działa jako płatnik, więc formalności układają się inaczej niż przy zwykłym przelewie między członkami rodziny.

To ważne rozróżnienie, bo wiele osób skupia się wyłącznie na kwocie, a pomija sam charakter przekazania. Jeśli więc ktoś daje ci pieniądze „na zawsze”, to myśl o darowiźnie. Jeśli ma być zwrot, wchodzą już inne przepisy i inny ciężar formalny. Właśnie dlatego najpierw zawsze sprawdzam, co faktycznie zostało przekazane, a dopiero potem patrzę na stawkę i limit.

Skoro wiadomo już, co może podlegać opodatkowaniu, czas przejść do najważniejszego pytania: ile wolno otrzymać bez podatku i od czego zależy wysokość daniny.

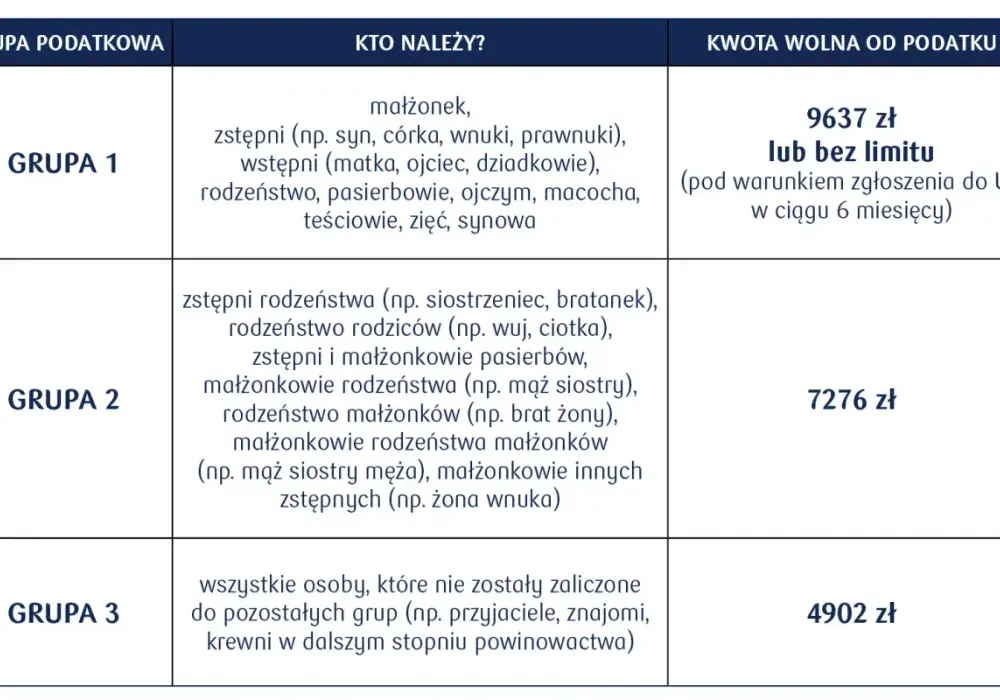

Jak działają grupy podatkowe i limity

Według podatki.gov.pl kwoty wolne zależą od grupy podatkowej i sumuje się je z darowizn otrzymanych od tej samej osoby w ciągu 5 lat. To właśnie ten szczegół najczęściej umyka przy rodzinnych przelewach, bo wiele osób patrzy tylko na pojedynczy prezent, a nie na cały bilans z kilku lat.

| Grupa | Kto zwykle należy do grupy | Kwota wolna od jednej osoby w 5 lat |

|---|---|---|

| I | Małżonek, zstępni, wstępni, pasierb, rodzeństwo, ojczym, macocha, teściowie, zięć, synowa | 36 120 zł |

| II | Zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa, rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, małżonkowie innych zstępnych | 27 090 zł |

| III | Pozostałe osoby | 5 733 zł |

Liczenie jest prostsze, niż wygląda: sumujesz wszystkie darowizny od tej samej osoby z ostatnich 5 lat i porównujesz je z limitem właściwym dla grupy. Jeśli wpadło kilka mniejszych przelewów, one też się sumują. To właśnie dlatego prezenty rozciągnięte w czasie potrafią niespodziewanie przebić próg.

| Grupa | Do 11 833 zł nadwyżki | Od 11 833 zł do 23 665 zł | Powyżej 23 665 zł |

|---|---|---|---|

| I | 3% | 355 zł i 5% od nadwyżki ponad 11 833 zł | 946 zł 60 gr i 7% od nadwyżki ponad 23 665 zł |

| II | 7% | 828 zł 40 gr i 9% od nadwyżki ponad 11 833 zł | 1 893 zł 30 gr i 12% od nadwyżki ponad 23 665 zł |

| III | 12% | 1 420 zł i 16% od nadwyżki ponad 11 833 zł | 3 313 zł 20 gr i 20% od nadwyżki ponad 23 665 zł |

W praktyce najważniejsza rzecz jest taka: stawka liczona jest od nadwyżki ponad kwotę wolną, a nie od całej wartości prezentu. Przykładowo darowizna 30 000 zł od ciotki z II grupy oznacza nadwyżkę 2 910 zł, więc podatek będzie liczony od tej kwoty, a nie od pełnych 30 000 zł. Z kolei 50 000 zł od rodzica w I grupie może nadal dać pełne zwolnienie, jeśli dopilnujesz formalności, o których za chwilę.

To prowadzi do najważniejszej dla wielu osób części tematu: kiedy rodzina faktycznie może nie zapłacić ani złotówki.

Kiedy najbliższa rodzina może skorzystać z pełnego zwolnienia

To jest fragment, który w praktyce interesuje większość osób najbardziej. Przy darowiznach między najbliższymi często da się uniknąć podatku całkowicie, ale zwolnienie nie działa „samo z siebie” w każdym przypadku. Trzeba spełnić warunki formalne.

Najprościej mówiąc, przy większych darowiznach w najbliższej rodzinie kluczowe są trzy rzeczy:

- przynależność do I grupy podatkowej albo najbliższej rodziny objętej zwolnieniem,

- zgłoszenie w terminie 6 miesięcy, jeśli przepisy tego wymagają,

- udokumentowanie przepływu pieniędzy, gdy darowizna jest pieniężna.

Jeżeli darowizna mieści się w limicie kwoty wolnej, zwykle nie trzeba składać zeznania. Jeśli jednak od tej samej osoby dostajesz więcej i przekraczasz limit, właśnie wtedy formalności zaczynają mieć znaczenie. W rodzinnych sprawach to często jedyna granica między pełnym zwolnieniem a zwykłym opodatkowaniem nadwyżki.

Warto też pamiętać o jednym praktycznym szczególe: jeśli pieniądze mają zostać przekazane z ręki do ręki, robi się niepotrzebnie ryzykownie. Przy większych kwotach bezpieczniej i rozsądniej jest od razu postawić na przelew albo przekaz pocztowy, bo dokumentacja później oszczędza nerwów.

Skoro formalne zwolnienie zależy od terminów i dowodów, kolejna sekcja pokazuje dokładnie, jak tego nie zepsuć.

Jak zgłosić darowiznę i nie stracić zwolnienia

Jak podaje podatki.gov.pl, przy darowiźnie pieniężnej trzeba mieć potwierdzenie wpływu na rachunek płatniczy, bankowy lub do SKOK albo dowód przekazu pocztowego. Sam opis przelewu pomaga, ale nie zastępuje śladu bankowego. To właśnie ten detal najczęściej decyduje o tym, czy urząd uzna zwolnienie.

- Najpierw zsumuj wszystkie darowizny od tej samej osoby z ostatnich 5 lat.

- Sprawdź, czy przekraczasz kwotę wolną właściwą dla grupy podatkowej.

- Jeśli chcesz skorzystać z pełnego zwolnienia, złóż formularz SD-Z2 w terminie 6 miesięcy.

- Przy darowiźnie pieniężnej zachowaj potwierdzenie przelewu lub przekazu pocztowego.

- Jeśli darowiznę otrzymuje kilka osób, każda z nich składa zgłoszenie oddzielnie.

Formularz można złożyć elektronicznie albo papierowo. W przypadku aktu notarialnego sprawa wygląda łatwiej, bo notariusz pobiera podatek jako płatnik i to on przejmuje dużą część ciężaru formalnego. Przy zwykłych przelewach między osobami prywatnymi obowiązek pilnowania terminu jest już po stronie obdarowanego.

Jeżeli przegapisz termin albo nie udokumentujesz przelewu przy pieniądzach, pełne zwolnienie znika. To nie jest kosmetyczny błąd, tylko realna utrata preferencji podatkowej. Z tego powodu przy większych kwotach warto od razu ustalić, kto, kiedy i w jaki sposób składa zgłoszenie.

Po formalnościach zostaje jeszcze ostatnia rzecz, o której wielu ludzi myśli dopiero wtedy, gdy pojawia się problem: typowe błędy.

Najczęstsze błędy, które później kosztują najwięcej

W tej tematyce błędy są dość powtarzalne. Najbardziej kosztowne nie wynikają z „wielkiej pomyłki”, tylko z drobnego zaniedbania, które po kilku miesiącach urasta do problemu z urzędem.

- Liczenie od zera co rok - limit nie resetuje się wraz z nowym rokiem, tylko obejmuje 5 lat wstecz od tej samej osoby.

- Gotówka zamiast przelewu - przy większych kwotach rodzinnych brak śladu bankowego potrafi zamknąć drogę do zwolnienia.

- Mylenie darowizny z pożyczką - jeśli pieniądze mają wrócić, to nie jest darowizna i obowiązują inne zasady.

- Zaniżanie wartości rzeczy - przy samochodzie, mieszkaniu czy sprzęcie liczy się wartość rynkowa, a nie kwota wpisana „na oko”.

- Odkładanie zgłoszenia - po upływie 6 miesięcy naprawianie sprawy bywa już dużo trudniejsze i droższe.

Jest jeszcze jeden scenariusz, który warto znać, bo bywa bardzo nieprzyjemny: jeśli darowizna zostanie ujawniona dopiero podczas czynności sprawdzających, postępowania albo kontroli i podatek nie był zapłacony, stawka może wynieść 20%. To nie jest standardowy wariant, ale właśnie dlatego tak mocno podkreślam dokumenty i terminy.

W praktyce wystarczy więc kilka prostych nawyków: nie mieszać pieniędzy z gotówką bez śladu, nie liczyć limitu tylko „od ostatniego przelewu” i nie zakładać, że rodzinny charakter sprawy zwalnia z formalności. Na tym etapie łatwiej zrobić wszystko od razu poprawnie, niż później tłumaczyć, dlaczego nie było zgłoszenia.

Z tych samych powodów przed przekazaniem większej kwoty albo nieruchomości zawsze sprawdzam kilka rzeczy jeszcze raz, zanim ktokolwiek cokolwiek podpisze lub wyśle.

Co sprawdzić, zanim przekażesz pieniądze albo mieszkanie

Jeśli miałbym zostawić czytelnika z krótką, praktyczną checklistą, wyglądałaby ona tak:

- sprawdź, do której grupy podatkowej należy obdarowany,

- zsumuj wszystkie wcześniejsze darowizny od tej samej osoby z ostatnich 5 lat,

- ustal, czy wystarczy zwykłe zwolnienie, czy trzeba złożyć SD-Z2,

- przy pieniądzach zaplanuj przelew albo przekaz pocztowy zamiast gotówki,

- przy rzeczy lub nieruchomości policz wartość rynkową, a nie symboliczną kwotę,

- sprawdź, czy nie biegnie już termin 6 miesięcy.

To właśnie ten porządek zwykle rozstrzyga sprawę. Przy małych darowiznach temat bywa prosty, ale przy większych kwotach lub majątku formalności mają realne znaczenie i nie warto ich bagatelizować. Jeśli wszystko jest dobrze udokumentowane od początku, cała sprawa staje się zwyczajna i przewidywalna, a nie podatkowym problemem do odkręcania po czasie.

Najbezpieczniejsza zasada jest prosta: zanim coś przekażesz albo przyjmiesz, policz limit, ustal grupę i zostaw po sobie papierowy lub bankowy ślad. W darowiznach to zwykle wystarcza, żeby uniknąć niepotrzebnego podatku i nerwowej korespondencji z urzędem.