Da się sprawdzić BIK za darmo, ale trzeba wiedzieć, że chodzi o bezpłatną kopię danych, a nie o pełny, natychmiastowy raport kredytowy. Z mojego punktu widzenia największe nieporozumienie polega właśnie na myleniu tych dwóch rzeczy, a przy zadłużeniu taki błąd kosztuje czas i niepotrzebny stres. Poniżej rozpisuję, co realnie dostaniesz bez opłat, jak o to zawnioskować i kiedy lepiej sięgnąć po płatny raport.

Najkrótsza droga do sprawdzenia danych i długów w BIK

- Bezpłatną kopię danych możesz uzyskać raz na 6 miesięcy.

- Wniosek złożysz pocztą, e-mailem z podpisem kwalifikowanym albo przez formularz po zalogowaniu.

- Na odpowiedź BIK ma zwykle do miesiąca, a w trudniejszych sprawach termin może zostać wydłużony o kolejne 2 miesiące.

- Darmowa kopia nie zastępuje pełnego Raportu BIK, który jest płatny i daje szerszy podgląd historii kredytowej.

- Jeśli masz zaległości, sprawdzaj przede wszystkim opóźnienia, kwoty, wierzyciela i datę przekazania danych.

Co naprawdę jest darmowe w BIK

Jeśli ktoś chce po prostu zobaczyć, jakie dane o nim krążą w systemie, bezpłatna kopia danych jest sensownym punktem startowym. To nie jest marketingowy gadżet, tylko ustawowe prawo do wglądu w informacje przetwarzane przez BIK. W praktyce dostajesz dokument, który pokazuje zobowiązania przekazane przez instytucje finansowe oraz część danych związanych z kontem w portalu BIK.

Najważniejsze ograniczenie jest proste: bezpłatna kopia przysługuje raz na 6 miesięcy. To oznacza, że nie jest to narzędzie do codziennego monitorowania historii kredytowej. Jeśli więc masz dług, sprawdzasz stary wpis albo chcesz zweryfikować, czy dane są kompletne, taka kopia zwykle wystarczy. Jeśli jednak potrzebujesz szybkiej, bieżącej analizy pod kredyt, samo bezpłatne żądanie bywa zbyt wolne.

W kontekście zadłużeń ten dokument ma jedną przewagę: pomaga odsiać emocje od faktów. Najpierw widzisz, co naprawdę zostało zarejestrowane, a dopiero potem decydujesz, czy potrzebujesz wyjaśnienia, korekty albo twardszych działań. Żeby lepiej zobaczyć różnicę między darmową kopią a pełnym raportem, przejdźmy do porównania.

Czym różni się bezpłatna kopia danych od Raportu BIK

| Cecha | Bezpłatna kopia danych | Raport BIK |

|---|---|---|

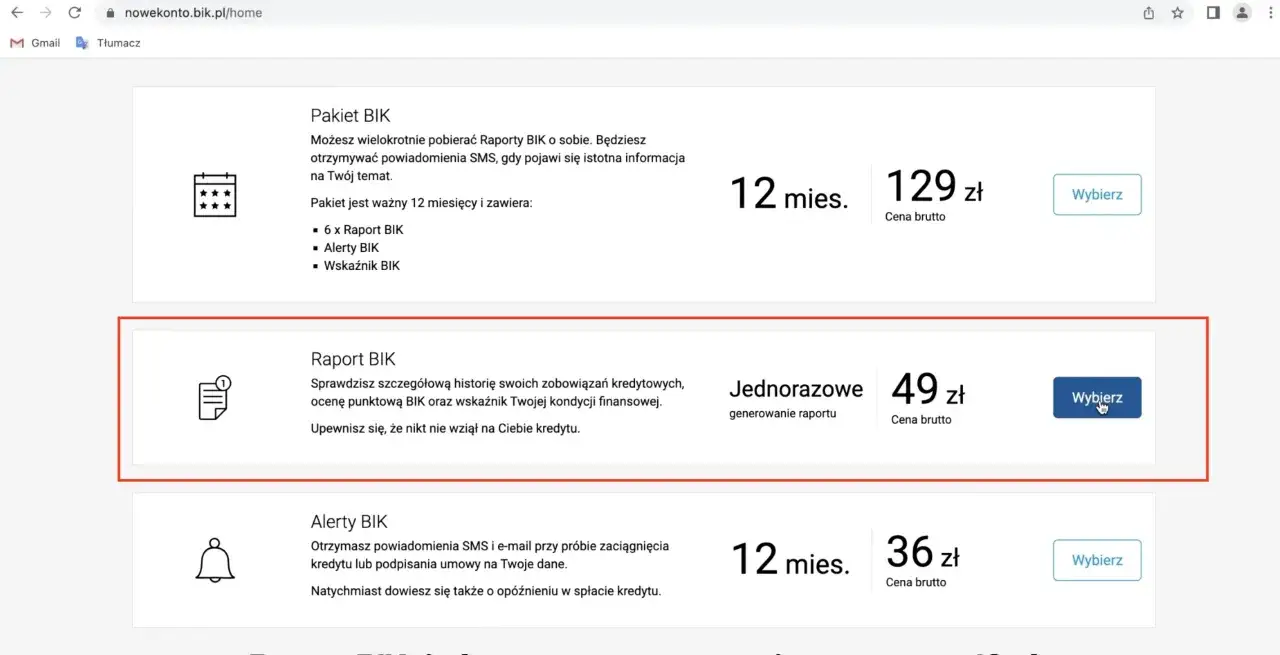

| Koszt | 0 zł | Płatny; pojedynczy raport na stronie BIK widnieje obecnie jako 49 zł |

| Dostępność | Raz na 6 miesięcy | Na żądanie po zakupie |

| Forma | Ustrukturyzowany dokument z danymi | Interaktywny raport HTML, do pobrania także w PDF |

| Zawartość | Zobowiązania przekazane do BIK i informacje związane z kontem | Historia kredytowa, ocena punktowa, wskaźniki, opóźnienia, informacje o BNPL i dane z InfoMonitor |

| Czas dostępu | BIK ma zwykle do miesiąca na odpowiedź, a termin może zostać wydłużony o 2 miesiące | Po płatności raport generuje się automatycznie, a w praktyce pojawia się szybko po aktywacji konta |

| Najlepsze zastosowanie | Kontrola danych, szukanie błędów, jednorazowy wgląd | Przygotowanie do kredytu, analiza scoringu, częstsze sprawdzanie historii |

Ja traktuję bezpłatną kopię jako dokument kontrolny, a Raport BIK jako narzędzie decyzyjne. W jednym sprawdzisz, co jest zapisane, w drugim szybciej ocenisz, jak może to wyglądać z perspektywy banku. Ta różnica ma znaczenie zwłaszcza wtedy, gdy na koncie pojawiają się zaległości albo chcesz sprawdzić, czy ktoś nie zaciągnął zobowiązania na Twoje dane. Skoro wiesz już, czego oczekiwać, czas przejść do samego wniosku.

Jak uzyskać kopię danych krok po kroku

Jeśli chcesz skorzystać z darmowej ścieżki, przygotuj podstawowe dane identyfikacyjne. BIK wymaga imienia, nazwiska, adresu korespondencyjnego, numeru PESEL oraz serii i numeru dokumentu tożsamości. W przypadku przedsiębiorców dochodzi jeszcze NIP. To ważne, bo bez poprawnej identyfikacji nie ma mowy o udostępnieniu danych.

- Złóż wniosek pocztą, przez formularz po zalogowaniu do portalu BIK albo e-mailem uwierzytelnionym podpisem kwalifikowanym.

- Podaj komplet danych identyfikacyjnych i upewnij się, że zgadzają się z dokumentem tożsamości.

- Poczekaj na odpowiedź. Standardowo trwa to do miesiąca, a przy bardziej złożonych sprawach termin może zostać wydłużony o kolejne 2 miesiące.

- Po otrzymaniu dokumentu sprawdź przede wszystkim zobowiązania, opóźnienia i ewentualne wpisy, których nie rozpoznajesz.

Warto odróżnić tę ścieżkę od zwykłego zakupu Raportu BIK. Przy płatnym raporcie trzeba założyć konto, potwierdzić tożsamość i wykonać przelew identyfikacyjny na 1 zł, a sam raport generuje się po aktywacji. Przy bezpłatnej kopii danych chodzi o realizację prawa do informacji, więc logika jest inna. To prowadzi do najważniejszej części dla osób zadłużonych: jak czytać wynik i nie przegapić sygnałów ostrzegawczych.

Na co zwrócić uwagę, gdy masz zadłużenie

Przy długach nie chodzi o to, żeby patrzeć na każdy szczegół z jednakową uwagą. Ja zaczynam od rzeczy, które faktycznie mogą blokować finansowanie albo wskazywać błąd w bazie. Najważniejsze są: aktualne opóźnienia w spłacie, zaległe kwoty, podmiot, który przekazał dane, oraz data, od kiedy zobowiązanie jest widoczne w systemie.

- Czy opóźnienie dotyczy jeszcze aktywnego długu, czy już zamkniętego rachunku.

- Czy kwota zaległości zgadza się z Twoimi wyciągami i umową.

- Kto przekazał informację do BIK i czy rozpoznajesz tę instytucję.

- Czy wpis dotyczy kredytu, pożyczki, zakupów BNPL albo zobowiązania windykacyjnego.

- Czy widać także informacje z BIG InfoMonitor, np. kwotę zaległości i datę wezwania do zapłaty.

Jeśli coś się nie zgadza, nie próbowałbym iść na skróty. Zgodnie z zasadami działania BIK, błędne albo nieaktualne dane poprawia instytucja, która je przekazała, a nie sam BIK. To oznacza, że w praktyce trzeba wrócić do banku, firmy pożyczkowej albo innego wierzyciela i złożyć reklamację lub prośbę o korektę. To również powód, dla którego obietnice „czyszczenia BIK” należy traktować bardzo ostrożnie.

W przypadku opóźnień warto pamiętać jeszcze o jednej rzeczy: jeśli zaległość przekroczyła 60 dni i minęło 30 dni od poinformowania Cię o zamiarze przetwarzania danych bez Twojej zgody, takie informacje mogą być przetwarzane przez 5 lat po zamknięciu rachunku. To właśnie dlatego nie warto zwlekać z reakcją, gdy pojawia się problem. Gdy już wiesz, czego szukać, pojawia się praktyczne pytanie: kiedy darmowa kopia wystarczy, a kiedy lepiej zapłacić za pełny raport.

Kiedy darmowa kopia wystarczy, a kiedy lepiej kupić raport

Wybór zależy od tego, co chcesz osiągnąć i jak szybko potrzebujesz odpowiedzi. Bezpłatna kopia danych sprawdza się wtedy, gdy chcesz zrobić przegląd, wykryć błędny wpis albo upewnić się, że Twoje zadłużenie jest opisane prawidłowo. Płatny Raport BIK jest lepszy wtedy, gdy potrzebujesz pełniejszego obrazu, oceny punktowej i szybkiej analizy przed kredytem.

| Sytuacja | Lepszy wybór | Dlaczego |

|---|---|---|

| Chcesz sprawdzić, czy dane są poprawne | Bezpłatna kopia | Wystarcza do weryfikacji wpisów i zobowiązań |

| Masz podejrzenie, że ktoś wziął zobowiązanie na Twoje dane | Bezpłatna kopia, a potem w razie potrzeby raport | Najpierw trzeba potwierdzić, co naprawdę widnieje w bazie |

| Składasz wniosek o kredyt w najbliższych dniach | Raport BIK | Dostajesz szybszy i bardziej praktyczny obraz sytuacji |

| Chcesz znać scoring i czynniki wpływające na ocenę | Raport BIK | To właśnie on pokazuje ocenę punktową i interpretację |

| Chcesz tylko okresowo kontrolować historię | Bezpłatna kopia | Raz na 6 miesięcy jest to zwykle wystarczające |

Jeśli mam być szczery, w większości codziennych sytuacji darmowa kopia wystarcza do rozsądnej kontroli. Płatny raport ma sens wtedy, gdy czas i pełniejsza analiza są ważniejsze niż oszczędność. Przy osobie zadłużonej najgorszy scenariusz to kupowanie kilku usług naraz bez planu, bo wtedy łatwo zgubić to, co naprawdę trzeba naprawić. Dlatego na koniec zostawiam prosty schemat działania.

Jak zamienić sprawdzenie danych w plan wyjścia z długów

Po takim sprawdzeniu nie chodzi już o sam wgląd, tylko o decyzję. Ja robię to w trzech krokach: spisuję wszystkie zobowiązania, oddzielam wpisy poprawne od błędnych i ustawiam priorytet spłaty tam, gdzie odsetki i konsekwencje rosną najszybciej. To prostsze niż brzmi, ale działa, bo porządkuje chaos.

- Najpierw wyłap zobowiązania z opóźnieniami i największym ryzykiem kosztów dodatkowych.

- Potem skontaktuj się z wierzycielem, jeśli któryś wpis wygląda na błędny albo nieaktualny.

- Na końcu ustal termin kolejnej kontroli, najlepiej po zamknięciu spłaty albo po upływie 6 miesięcy.

Jeżeli w Twojej historii wszystko się zgadza, masz punkt odniesienia i możesz spokojniej planować kolejne ruchy finansowe. Jeżeli pojawiają się zaległości, darmowa kopia daje Ci najtańszy możliwy start do rozmowy z wierzycielem i uporządkowania spraw. Właśnie dlatego to narzędzie ma sens nie tylko dla osób ciekawych swojej historii, ale przede wszystkim dla tych, które chcą wyjść z zadłużenia bez błądzenia po omacku.