Wpis do Krajowego Rejestru Długów (KRD) to ważny krok, który może pomóc wierzycielom w odzyskaniu swoich należności. Jednak aby dług mógł być zarejestrowany, musi spełniać określone kryteria. Minimalna kwota zadłużenia różni się w zależności od tego, czy dłużnikiem jest konsument, czy przedsiębiorca. Dla konsumentów wynosi ona 200 zł, natomiast dla przedsiębiorców 500 zł.

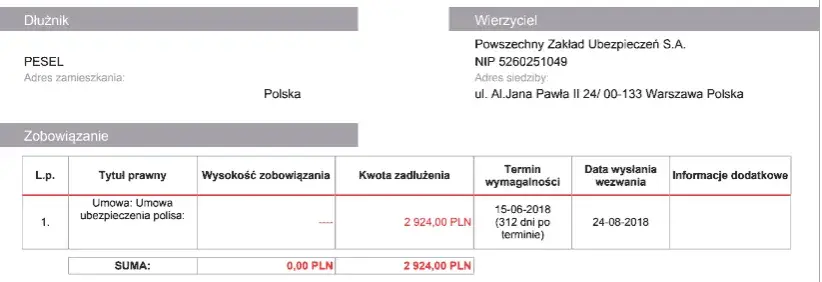

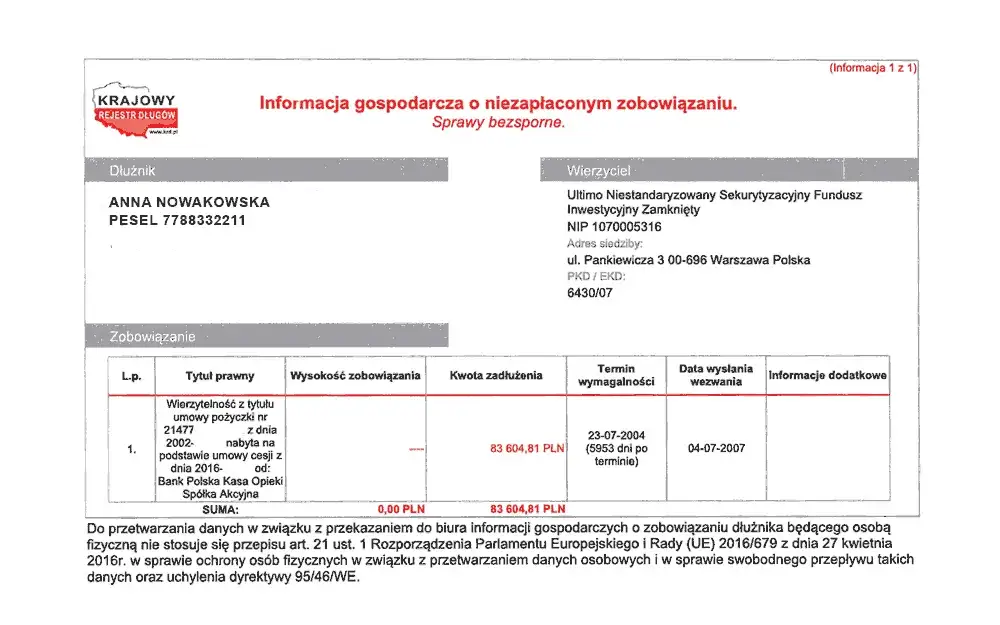

W obu przypadkach dług musi być wymagalny przez co najmniej 60 dni. Wierzyciel ma obowiązek wezwać dłużnika do zapłaty i poinformować go o zamiarze wpisu do KRD. Jeśli dług nie zostanie uregulowany w ciągu 30 dni od wezwania, wierzyciel ma prawo dokonać wpisu. W niniejszym artykule przybliżymy szczegóły dotyczące minimalnych kwot zadłużenia oraz procesu rejestracji w KRD.

Najważniejsze informacje:- Minimalna kwota zadłużenia dla konsumentów wynosi 200 zł.

- Minimalna kwota zadłużenia dla przedsiębiorców wynosi 500 zł.

- Dług musi być wymagalny przez co najmniej 60 dni.

- Wierzyciel musi wysłać wezwanie do zapłaty przed wpisem do KRD.

- Jeśli dług nie zostanie uregulowany w ciągu 30 dni od wezwania, można dokonać wpisu.

Minimalne kwoty zadłużenia do wpisu w KRD dla konsumentów

Wpis do Krajowego Rejestru Długów (KRD) dla konsumentów jest możliwy od określonej kwoty zadłużenia. Minimalna kwota, która umożliwia dokonanie wpisu, wynosi 200 zł. Dług musi być wymagalny przez co najmniej 60 dni, co oznacza, że dłużnik nie uregulował go w terminie. Dopiero po spełnieniu tych warunków wierzyciel może podjąć działania w celu rejestracji długu w KRD.

Warto pamiętać, że przed dokonaniem wpisu do KRD, wierzyciel jest zobowiązany do wysłania wezwania do zapłaty. W przypadku braku reakcji dłużnika w ciągu 30 dni od otrzymania wezwania, wierzyciel ma prawo zarejestrować dług. To istotne, aby dłużnicy byli świadomi tych zasad, ponieważ wpis do KRD może negatywnie wpłynąć na ich zdolność kredytową oraz dalsze możliwości finansowe.

Jakie są wymagania dotyczące minimalnej kwoty długu?

Aby dług mógł być zarejestrowany w KRD, musi spełniać określone wymagania. Przede wszystkim, minimalna kwota zadłużenia dla konsumentów wynosi 200 zł, co oznacza, że mniejsze kwoty nie mogą być przedmiotem wpisu. Dodatkowo, dług musi być wymagalny przez co najmniej 60 dni, co oznacza, że dłużnik powinien być poinformowany o konieczności spłaty i nie powinien uregulować płatności w ustalonym czasie.

- Wymagana kwota zadłużenia dla konsumentów to 200 zł.

- Dług musi być wymagalny przez co najmniej 60 dni.

- Wierzyciel musi wysłać wezwanie do zapłaty przed dokonaniem wpisu.

Kiedy dług staje się wymagalny w kontekście KRD?

Dług staje się wymagalny, gdy upłynie określony czas od daty, w której powinien być spłacony. W kontekście Krajowego Rejestru Długów (KRD) minimalny okres, po którym dług można uznać za wymagalny, wynosi 60 dni. Oznacza to, że jeśli dłużnik nie ureguluje należności w tym czasie, wierzyciel ma prawo podjąć kroki w celu rejestracji długu w KRD.

Warto zaznaczyć, że przed dokonaniem wpisu do KRD, wierzyciel jest zobowiązany do wysłania wezwania do zapłaty. Po tym wezwaniu, jeżeli dług nie zostanie spłacony w ciągu 30 dni, wierzyciel może złożyć wniosek o wpisanie długu do rejestru. Takie zasady mają na celu ochronę zarówno wierzycieli, jak i dłużników, zapewniając, że dłużnicy mają możliwość uregulowania swoich zobowiązań przed negatywnymi konsekwencjami.

Minimalne kwoty zadłużenia do wpisu w KRD dla przedsiębiorców

Dla przedsiębiorców minimalna kwota zadłużenia, która umożliwia dokonanie wpisu do Krajowego Rejestru Długów, wynosi 500 zł. To oznacza, że długi poniżej tej kwoty nie mogą być zgłaszane do KRD. Istotne jest, aby przedsiębiorcy byli świadomi tych wymagań, ponieważ mogą one wpłynąć na ich zdolność kredytową oraz reputację finansową.

Podobnie jak w przypadku konsumentów, dług dla przedsiębiorców musi być wymagalny przez co najmniej 60 dni. Wierzyciel, zanim zdecyduje się na wpis do KRD, musi również wysłać wezwanie do zapłaty. Jeśli dług nie zostanie uregulowany w ciągu 30 dni od wezwania, możliwe jest dokonanie wpisu do rejestru. Te zasady mają na celu zapewnienie, że przedsiębiorcy mają szansę na uregulowanie swoich zobowiązań przed podjęciem dalszych działań przez wierzycieli.

Jakie są różnice w kwotach dla firm i osób prywatnych?

W przypadku rejestracji długu w Krajowym Rejestrze Długów (KRD) istnieją istotne różnice pomiędzy kwotami wymaganymi dla konsumentów a tymi dla przedsiębiorców. Minimalna kwota zadłużenia dla konsumentów wynosi 200 zł, natomiast dla przedsiębiorców ta kwota jest wyższa i wynosi 500 zł. To oznacza, że przedsiębiorcy muszą mieć większe zobowiązania, aby ich długi mogły być zarejestrowane w KRD.

Oprócz różnic w kwotach, istnieją także różnice w warunkach rejestracji. Dla obu grup dług musi być wymagalny przez co najmniej 60 dni. Jednakże, przedsiębiorcy są zobowiązani do dostarczenia dodatkowych dokumentów, które potwierdzają ich zadłużenie. Te różnice mają na celu zapewnienie, że rejestracja w KRD jest dostosowana do specyfiki działalności zarówno osób prywatnych, jak i firm.

Czytaj więcej: Czy Play sprawdza KRD? Dowiedz się, jak to wpływa na umowę

Jakie dokumenty są potrzebne do rejestracji w KRD?

Aby zarejestrować dług w Krajowym Rejestrze Długów, przedsiębiorcy muszą dostarczyć konkretne dokumenty, które potwierdzają ich zobowiązania. Wśród wymaganych dokumentów znajdują się m.in. faktury, umowy oraz wezwania do zapłaty. Te dokumenty są niezbędne, aby udowodnić, że dług jest wymagalny i że wierzyciel podejmował działania w celu jego odzyskania.

| Rodzaj dokumentu | Opis |

| Faktura | Dokument potwierdzający sprzedaż towarów lub usług. |

| Umowa | Dokument określający warunki współpracy między stronami. |

| Wezwanie do zapłaty | Pismo informujące dłużnika o konieczności uregulowania długu. |

Proces wpisu do KRD: Co musisz wiedzieć?

Rejestracja długu w Krajowym Rejestrze Długów (KRD) to proces, który wymaga od wierzycieli przestrzegania określonych kroków. Po pierwsze, wierzyciel musi upewnić się, że dług jest wymagalny, co oznacza, że minęło co najmniej 60 dni od terminu płatności. Następnie, zanim dokonają wpisu, są zobowiązani do wysłania wezwania do zapłaty, w którym informują dłużnika o zamiarze rejestracji długu w KRD. Jeżeli dłużnik nie zareaguje na wezwanie w ciągu 30 dni, wierzyciel może przystąpić do rejestracji długu.

Ważne jest, aby wierzyciele dokumentowali wszystkie kroki podejmowane przed wpisem do KRD. Oprócz wezwania do zapłaty, mogą być również wymagane inne dokumenty, takie jak umowy czy faktury, które potwierdzają istnienie zobowiązania. Proces ten ma na celu zapewnienie, że dłużnicy są odpowiednio informowani o ich zadłużeniu i mają możliwość uregulowania swoich zobowiązań przed podjęciem dalszych działań przez wierzycieli.

Jakie kroki podejmuje wierzyciel przed wpisem do KRD?

Przed dokonaniem wpisu do KRD, wierzyciel musi podjąć kilka kluczowych kroków. Po pierwsze, musi wysłać wezwanie do zapłaty, w którym informuje dłużnika o wysokości zadłużenia oraz o zamiarze rejestracji długu. W wezwaniu powinny być zawarte szczegóły dotyczące terminu spłaty oraz konsekwencji związanych z brakiem reakcji. Jeśli dłużnik nie ureguluje długu w ciągu 30 dni od otrzymania wezwania, wierzyciel może przystąpić do rejestracji długu w KRD.

Dodatkowo, wierzyciel powinien zgromadzić wszystkie niezbędne dokumenty, takie jak umowy i faktury, które potwierdzają istnienie zobowiązania. Te dokumenty są kluczowe w przypadku ewentualnych sporów dotyczących zadłużenia. W ten sposób wierzyciel zabezpiecza swoje interesy i ma pewność, że proces rejestracji przebiegnie sprawnie.

Jak długo trwa proces rejestracji długu w KRD?

Proces rejestracji długu w Krajowym Rejestrze Długów (KRD) może zająć różny czas w zależności od kilku czynników. Po złożeniu wniosku o wpis, rejestracja długu zazwyczaj odbywa się w ciągu kilku dni roboczych. Warto jednak pamiętać, że przed rejestracją wierzyciel musi spełnić określone wymagania, takie jak wysłanie wezwania do zapłaty i odczekanie 30 dni na reakcję dłużnika. To może wydłużyć cały proces do około 60 dni, jeśli weźmiemy pod uwagę czas, jaki dłużnik ma na uregulowanie zadłużenia.

Inne czynniki mogą również wpływać na czas rejestracji, takie jak obciążenie systemu KRD lub ewentualne błędy w dokumentacji. Dlatego ważne jest, aby wierzyciele dokładnie przygotowali wszystkie niezbędne dokumenty i upewnili się, że proces jest przeprowadzany zgodnie z wymaganiami. W ten sposób można zminimalizować opóźnienia i szybciej zarejestrować dług w KRD.

Jak skutecznie zarządzać zadłużeniem, aby uniknąć KRD?

Zarządzanie zadłużeniem to kluczowy element, który może pomóc uniknąć negatywnych konsekwencji związanych z rejestracją w Krajowym Rejestrze Długów (KRD). Regularne monitorowanie swoich finansów oraz utrzymywanie kontaktu z wierzycielami to podstawowe kroki, które mogą pomóc w zapobieganiu zadłużeniu. Warto również stworzyć budżet, który uwzględnia wszystkie wydatki oraz przychody, aby mieć pełen obraz swojej sytuacji finansowej. Dzięki temu można zidentyfikować obszary, w których można zaoszczędzić lub zredukować wydatki, co z kolei ułatwi terminowe regulowanie zobowiązań.

W przyszłości, technologie finansowe mogą odegrać znaczącą rolę w zarządzaniu długami. Aplikacje do zarządzania osobistymi finansami mogą pomóc użytkownikom w śledzeniu wydatków, przypominaniu o terminach płatności oraz planowaniu budżetu. Warto zainwestować w takie narzędzia, aby zwiększyć swoją kontrolę nad finansami i uniknąć nieprzyjemnych niespodzianek związanych z zadłużeniem. Dzięki proaktywnemu podejściu do zarządzania długiem, można nie tylko uniknąć wpisu do KRD, ale także zbudować zdrową sytuację finansową na przyszłość.