Denominacja złotego była odpowiedzią na problem, który dziś łatwo bagatelizować: zbyt wiele zer w codziennych kwotach, rachunkach i pensjach oraz waluta, która po latach inflacji wymagała uporządkowania. W tym artykule wyjaśniam, jak przebiegała reforma, co dokładnie zmieniła dla Polaków i dlaczego denominacja w Polsce nie była zmianą siły nabywczej, tylko zmianą skali pieniądza. Dorzucam też praktyczne przykłady, żeby łatwo odróżnić fakty od popularnych mitów.

Najważniejsze fakty o denominacji złotego w jednym miejscu

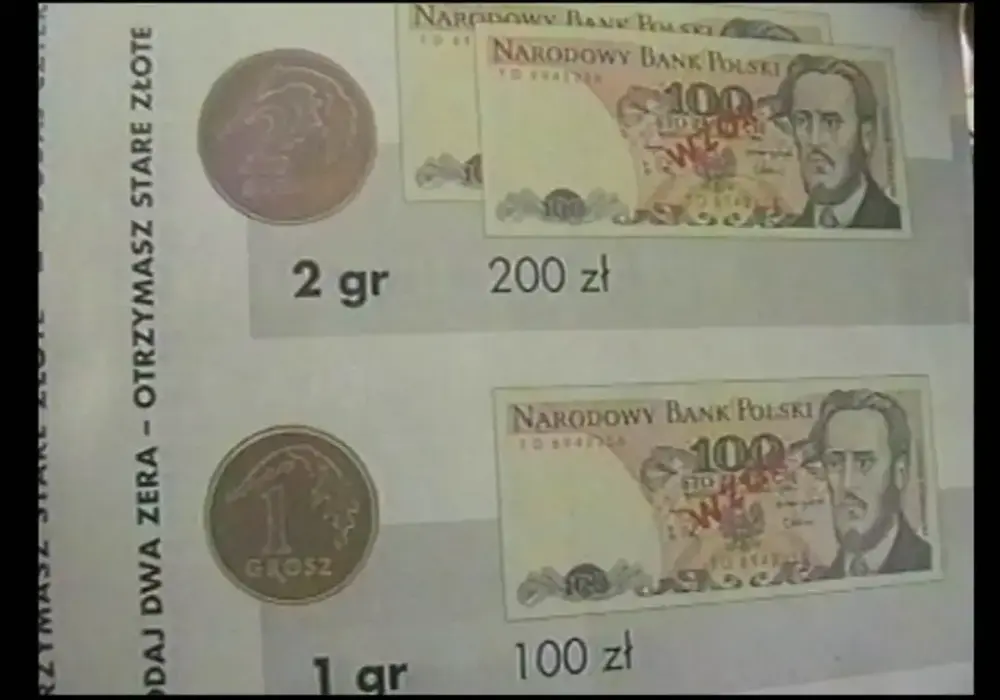

- Nowy złoty wszedł do obiegu 1 stycznia 1995 roku, a przelicznik wynosił 10 000 starych złotych za 1 nowy złoty.

- Reforma nie zmieniła realnej wartości pieniędzy, tylko uprościła codzienne rozliczenia i księgowość.

- Przez okres przejściowy ceny musiały być pokazywane równocześnie w nowej i starej jednostce pieniężnej.

- Stare złote przestały być prawnym środkiem płatniczym 1 stycznia 1997 roku, a wymiana trwała jeszcze później w wyznaczonych bankach.

- Dzisiejsza wartość starych banknotów zależy już nie od nominale, ale od tego, czy mają wartość kolekcjonerską.

Czym była denominacja i po co ją wprowadzono

Najkrócej: denominacja to obcięcie zer w walucie bez zmiany realnej wartości pieniądza. Jeśli ktoś miał 1 000 000 starych złotych, po reformie miał 100 nowych złotych, ale kupował za to dokładnie tyle samo co wcześniej. To ważne rozróżnienie, bo wiele osób myli denominację z dewaluacją albo z obniżeniem poziomu życia. To nie to samo.

W Polsce sens takiej operacji był bardzo prosty. Po okresie wysokiej inflacji kwoty stały się niewygodne: na paragonach, w pensjach, w umowach, w księgowości i w zwykłych rozmowach. Gdy rachunki zaczynają żyć w milionach, a podstawowy zakup wymaga długiego przeliczania, gospodarka traci przejrzystość. Reforma porządkuje więc system nominalny, a nie „daje ludziom więcej pieniędzy”.

W praktyce patrzę na to tak: denominacja ma sens wtedy, gdy państwo chce uporządkować walutę po okresie dużej zmienności cen i przygotować ją do normalnego obiegu. Najpierw musi pojawić się stabilizacja, a dopiero potem można bezpiecznie zmienić skalę pieniądza. Bez tego taki ruch byłby tylko kosmetyką. Z tego powodu warto zobaczyć, jak dokładnie przeprowadzono całą operację.

Jak przebiegała zmiana nominałów w 1995 roku

Reforma nie wydarzyła się z dnia na dzień. Została przygotowana ustawowo wcześniej, a sam proces miał kilka etapów, dzięki którym społeczeństwo, sklepy i instytucje mogły się dostosować. To był jeden z tych momentów, kiedy techniczna decyzja banku centralnego musiała przejść przez całą codzienność: od wypłaty w okienku po cenę chleba na półce.

| Data | Co się wydarzyło | Dlaczego to ważne |

|---|---|---|

| 7 lipca 1994 | Uchwalono ustawę o denominacji złotego | To był formalny start reformy i podstawa prawna całego procesu |

| 1 stycznia 1995 | Wprowadzono nową jednostkę pieniężną | Przelicznik wynosił 10 000:1, a pieniądz zaczął funkcjonować w nowej skali |

| 1 czerwca 1995 | Do obiegu weszły banknoty 100 zł i 200 zł | Domknięto serię nominałów potrzebnych do codziennych płatności |

| 1 stycznia 1997 | Stare złote przestały być prawnym środkiem płatniczym | Zakończył się równoległy obieg starej waluty |

| 31 grudnia 2010 | Zamknięto bezterminową wymianę starych złotych | Od tego momentu stare banknoty nie dają już prawa do wymiany w banku |

W okresie przejściowym ceny detaliczne musiały być podawane w nowej walucie, ale równocześnie pokazywano ich wartość w starych złotych. To był rozsądny kompromis: ludzie mogli oswoić się z nową skalą, a handel nie musiał działać w chaosie. Największą zmianą nie były same banknoty, tylko sposób, w jaki wszyscy zaczęli od nowa liczyć pieniądze. I właśnie to prowadzi do pytania, co ta operacja oznaczała dla pensji, oszczędności i długów.

Co oznaczała dla pensji, cen i oszczędności

Tu najłatwiej o nieporozumienia, więc wolę mówić wprost: denominacja nie zubożyła i nie wzbogaciła ludzi. Jeśli ktoś miał oszczędności, wynagrodzenie, kredyt albo emeryturę, po prostu przeliczono je według tego samego kursu 10 000:1. Zmienił się zapis, nie wartość ekonomiczna.

Przykłady są najczytelniejsze:

| Stare złote | Nowe złote | Co to oznaczało w praktyce |

|---|---|---|

| 10 000 | 1 zł | Podstawowy przelicznik, od którego liczono wszystko inne |

| 100 000 | 10 zł | Kwota, która wcześniej wyglądała jak „duża”, po reformie stała się zwykłym nominałem |

| 1 000 000 | 100 zł | Typowy przykład pokazujący, jak mocno inflacja zniekształcała zapis kwot |

| 10 000 000 | 1000 zł | Wartości rzędu milionów przestały być codziennym językiem pieniędzy |

Ważny był też szczegół dotyczący zaokrągleń. Przy przeliczaniu końcówki wartości pieniężnej były dopasowywane do pełnych groszy, żeby system działał sprawnie w praktyce. To brzmiało technicznie, ale miało znaczenie przy każdym rachunku i każdej umowie. Dla zwykłego człowieka najważniejsze było to, że portfel wreszcie przestał przypominać kalkulator z kilku zer za dużo.

Warto pamiętać również o nominalach. Na starcie pojawiły się monety od 1 grosza do 5 zł i banknoty 10, 20 oraz 50 zł, a od 1 czerwca 1995 roku dołączyły 100 zł i 200 zł. Dzięki temu nowy system od razu był użyteczny w codziennych płatnościach. Gdy to się rozumie, łatwiej odróżnić realną reformę od popularnych mitów, które krążą wokół niej do dziś.

Jakie nieporozumienia wracają najczęściej

Po latach denominacja nadal bywa opowiadana skrótowo albo po prostu błędnie. Najczęściej wracają cztery pomyłki, które warto od razu rozbroić:

- „To była dewaluacja” - nie. Dewaluacja oznacza osłabienie waluty względem innych walut, a denominacja zmienia tylko skalę nominalną.

- „Ludzie stracili oszczędności” - nie. Przeliczono je według stałego kursu, więc siła nabywcza została zachowana.

- „Nowe ceny zrobiły się niższe” - nie. Zmienił się zapis, a nie poziom cen w sensie ekonomicznym.

- „Stare banknoty do dziś można normalnie wymienić” - nie. Zwykła wymiana skończyła się 31 grudnia 2010 roku; dziś pozostaje tylko ewentualna wartość kolekcjonerska.

Najbardziej mylące są przypadki, w których ktoś znajduje stary banknot i liczy, że trafił na zapomniany majątek. W praktyce liczy się już nie nominał, ale stan zachowania, rzadkość serii i zainteresowanie kolekcjonerów. To właśnie dlatego stary milion złotych może mieć dziś zupełnie inną wartość jako obiekt numizmatyczny niż jako środek płatniczy. A skoro już mówimy o znaczeniu tej reformy, warto spojrzeć na nią szerzej niż tylko przez pryzmat banknotów.

Dlaczego ta reforma nadal jest ważna dla zrozumienia polskich finansów

Denominacja złotego to nie tylko historia z lat 90. Dla mnie to bardzo dobry przykład tego, jak państwo porządkuje pieniądz po okresie gospodarczej nerwowości. Z tej reformy wynika kilka praktycznych wniosków, które są aktualne także dziś:

- Waluta musi być czytelna, bo inaczej ludzie tracą orientację w cenach i oszczędnościach.

- Sama zmiana nominałów nie leczy inflacji - najpierw trzeba ją realnie opanować.

- Okres przejściowy jest kluczowy, bo to on decyduje, czy reforma będzie zrozumiała dla rynku.

- Przy każdej zmianie pieniądza liczy się logistyka: banki, sklepy, księgowość i systemy informatyczne.

Patrzę na to też bardziej praktycznie: jeśli ktoś dziś porównuje ceny, pensje albo siłę nabywczą złotego z dawnymi latami, bez zrozumienia denominacji łatwo wyciągnie błędne wnioski. Cztery zera mniej nie oznaczały czterokrotnie większej zamożności ani czterokrotnie niższych cen. Oznaczały po prostu nowy, bardziej uporządkowany język liczenia pieniędzy.

Jeżeli trafisz na stare banknoty, nie oceniaj ich po nominale. Najpierw sprawdź stan, serię i to, czy w ogóle mają wartość kolekcjonerską, bo jako pieniądz obiegowy ich czas już minął. A jeśli analizujesz polską gospodarkę z perspektywy historii, denominacja jest jednym z najlepszych punktów odniesienia do rozmowy o inflacji, stabilizacji i tym, jak państwo przywraca porządek w systemie walutowym.