IBAN to międzynarodowy format numeru rachunku bankowego, który porządkuje przelewy między krajami i zmniejsza ryzyko pomyłek. W praktyce przydaje się nie tylko przy przelewach z zagranicy, ale też przy umowach, formularzach urzędowych i danych do wypłat. Poniżej rozkładam ten temat na proste części: pokazuję, jak wygląda polski numer, kiedy jest potrzebny, czym różni się od NRB i jak szybko sprawdzić, czy rachunek jest poprawny.

Najważniejsze o IBAN w polskich przelewach i dokumentach

- IBAN to standard zapisu rachunku bankowego używany w transakcjach międzynarodowych.

- W Polsce IBAN ma 28 znaków: kod kraju PL + 26 cyfr numeru rachunku.

- IBAN wskazuje konto, a nie sam bank. Do identyfikacji banku służy BIC lub SWIFT.

- Przydaje się szczególnie przy przelewach zagranicznych, SEPA i formalnościach z wypłatą środków.

- Najczęstszy błąd to pomylenie IBAN z NRB albo wpisanie numeru bez sprawdzenia długości i prefiksu kraju.

Czym jest IBAN i dlaczego w ogóle istnieje

IBAN, czyli International Bank Account Number, to standard zapisu rachunku bankowego, który dodaje do numeru konta kod kraju i cyfry kontrolne. Dzięki temu system bankowy może szybciej rozpoznać państwo, sprawdzić strukturę numeru i wyłapać oczywiste literówki jeszcze przed wysłaniem pieniędzy. Ja patrzę na IBAN jak na warstwę porządkującą: nie tworzy nowego konta, tylko zapisuje istniejący rachunek w formie zrozumiałej dla banków różnych krajów.

To ważne, bo bez takiego standardu przelewy międzynarodowe byłyby bardziej podatne na błędy i wymagałyby większej liczby ręcznych sprawdzeń. W praktyce IBAN jest więc narzędziem technicznym, ale jego efekt jest bardzo zwyczajny: mniej pomyłek i mniej opóźnień przy płatnościach. Skoro wiemy już, po co ten format istnieje, warto zobaczyć, jak wygląda w polskiej wersji.

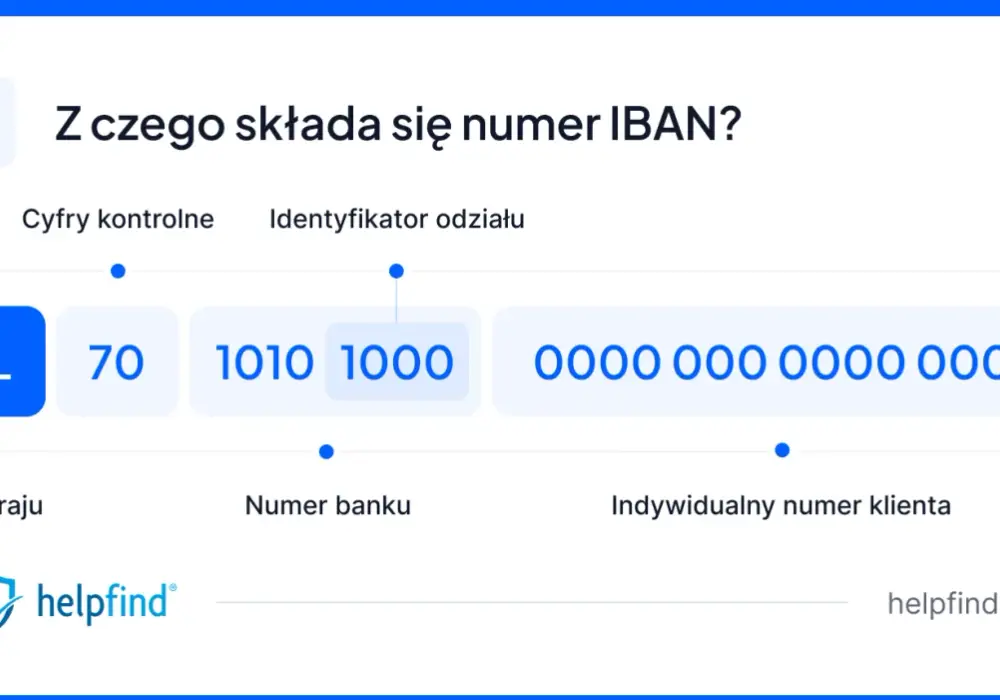

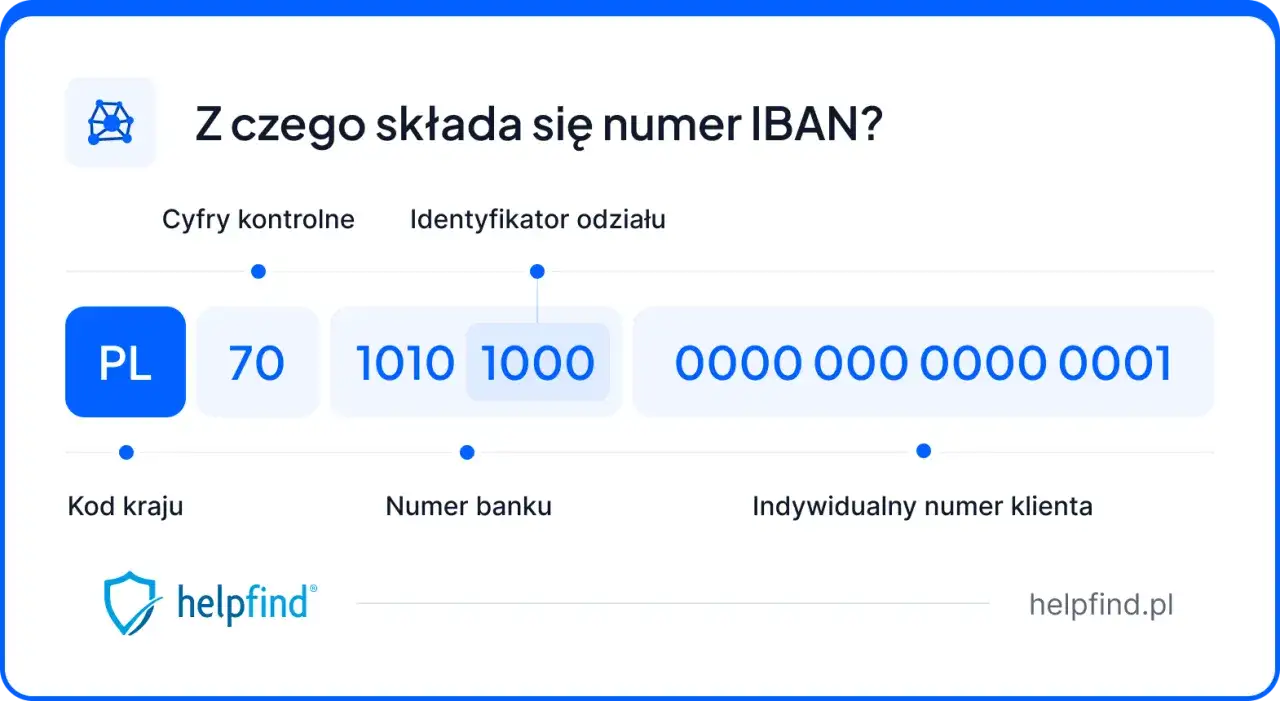

Jak wygląda polski IBAN

Polski IBAN jest prosty w konstrukcji, choć na pierwszy rzut oka wygląda dość długo. Składa się z kodu kraju, dwóch cyfr kontrolnych i właściwego numeru rachunku w standardzie NRB. W Polsce daje to 28 znaków, z czego 26 to sam numer rachunku, a 2 pierwsze litery oznaczają kraj.

| Element | Co oznacza | Długość w Polsce |

|---|---|---|

| Kod kraju | Wskazuje państwo, w którym prowadzony jest rachunek | 2 znaki, czyli PL |

| Cyfry kontrolne | Pozwalają zweryfikować poprawność zapisu numeru | 2 cyfry |

| Numer rachunku | Właściwy numer konta w polskim standardzie NRB | 26 cyfr |

W praktyce numer bywa zapisany w blokach po cztery znaki, bo taki układ jest po prostu czytelniejszy. Samo grupowanie spacjami nie zmienia numeru, o ile system bankowy przy wpisywaniu akceptuje taki format. Z tej budowy wynika też, kiedy IBAN pojawia się najczęściej w dokumentach i formalnościach.

Gdzie IBAN jest potrzebny w praktyce

Najczęściej spotkasz go tam, gdzie pieniądze mają przekroczyć granicę albo gdzie instytucja potrzebuje jednoznacznego numeru rachunku do wypłaty środków. W codziennym życiu chodzi zwykle o kilka powtarzalnych sytuacji:

- przelew z zagranicy na polskie konto,

- wynagrodzenie od zagranicznego pracodawcy lub kontrahenta,

- zwrot podatku, świadczenie albo inne środki wypłacane przez urząd,

- umowę najmu, sprzedaży lub zlecenia, w której trzeba podać rachunek do płatności,

- rozliczenia z firmą lub klientem spoza Polski.

W Polsce przy zwykłym przelewie krajowym zazwyczaj wystarcza NRB, ale gdy pieniądze mają iść poza kraj albo przyjmuje je podmiot zagraniczny, IBAN staje się podstawowym formatem. Często obok niego pojawia się jeszcze BIC albo SWIFT, czyli identyfikator banku. To nie jest to samo, więc nie warto tych dwóch skrótów wrzucać do jednego worka. Żeby nie pomylić tych pojęć, dobrze zestawić je obok siebie.

IBAN, NRB i BIC nie pełnią tej samej roli

Tu najczęściej pojawia się zamieszanie, zwłaszcza wtedy, gdy ktoś wypełnia formularz po raz pierwszy albo przepisuje dane z umowy. Najkrócej: IBAN wskazuje rachunek, BIC wskazuje bank, a NRB jest polskim wariantem numeru konta. To trzy różne elementy, które w praktyce mogą działać razem.

| Format | Do czego służy | Co zawiera | Kiedy najczęściej go użyjesz |

|---|---|---|---|

| IBAN | Międzynarodowy zapis rachunku | Kod kraju, cyfry kontrolne i numer konta | Przelewy zagraniczne i formularze z rachunkiem do wypłaty |

| NRB | Polski zapis rachunku | 26 cyfr numeru konta w kraju | Przelewy krajowe i większość polskich dokumentów |

| BIC / SWIFT | Identyfikuje bank | Kod banku, a nie sam rachunek | Przelewy międzynarodowe, gdy system go wymaga |

Jeśli w formularzu widzisz tylko jedno pole na numer rachunku, zwykle chodzi o IBAN. Jeśli są dwa pola, drugie może dotyczyć kodu banku. Ten drobny szczegół ma znaczenie, bo poprawny numer konta wpisany do złego banku i tak nie rozwiąże problemu. Skoro różnice są już jasne, zostaje najważniejsza rzecz praktyczna: jak nie popełnić błędu przy wpisywaniu numeru.

Jak sprawdzić numer, zanim wyślesz przelew

Ja zawsze robię trzy szybkie kontrole, zanim kliknę „wyślij” albo przepiszę numer do formularza. To proste, ale w finansach właśnie takie proste rzeczy najczęściej oszczędzają kłopotów.

- Sprawdź prefiks kraju. Dla Polski powinno być PL.

- Policz długość numeru. Polski IBAN ma 28 znaków.

- Porównaj numer z dokumentem źródłowym, a nie z notatką pisaną ręcznie.

- Usuń zbędne spacje i myślniki tylko wtedy, gdy system ich nie akceptuje.

Dwie cyfry kontrolne istnieją właśnie po to, żeby system mógł odsiać część błędów jeszcze przed realizacją transakcji. To nie gwarantuje, że rachunek należy do właściwej osoby, ale bardzo pomaga wykryć literówkę lub przestawiony znak. W praktyce banki i formularze korzystają z tego mechanizmu, bo ręczne poprawianie błędów po zleceniu przelewu jest zwykle wolniejsze i bardziej problematyczne niż poprawny wpis od razu. A skoro o błędach mowa, warto nazwać te, które widzę najczęściej.

Najczęstsze pomyłki przy wpisywaniu IBAN

Najwięcej problemów nie bierze się z samego standardu, tylko z pośpiechu. W dokumentach i przelewach powtarzają się zwykle te same wpadki:

- pominięcie kodu kraju i wpisanie samego numeru konta,

- pomylenie IBAN z NRB albo BIC / SWIFT,

- przepisanie numeru z błędną cyfrą,

- kopiowanie niepełnego rachunku z PDF-a lub skanu,

- dopisywanie przypadkowych spacji, gdy system ich nie obsługuje,

- korzystanie z numeru z pamięci zamiast z oficjalnego dokumentu lub bankowości internetowej.

Jeśli ktoś prosi Cię o rachunek do przelewu z zagranicy, najlepiej podać go dokładnie tak, jak widnieje w banku. Ja nie polecam przepisywania numeru „na szybko”, nawet jeśli wydaje się, że to tylko formalność. W finansach najwięcej kosztują właśnie drobne nieścisłości. Na koniec zostaje jeszcze jedna praktyczna rzecz: co warto mieć pod ręką, żeby wypełnianie takich dokumentów zajmowało minutę, a nie kilka podejść.

Co warto przygotować przy podawaniu rachunku w dokumentach

Jeśli masz przed sobą formularz, umowę albo wniosek z polem na numer konta, dobrze jest zebrać wszystkie potrzebne dane od razu. Dzięki temu nie wracasz później do dokumentu tylko po to, żeby dopisać brakujący szczegół.

- pełny numer IBAN,

- nazwę banku, jeśli formularz tego wymaga,

- kod BIC / SWIFT przy przelewach zagranicznych,

- imię i nazwisko lub nazwę firmy zgodną z rachunkiem,

- tytuł przelewu, numer sprawy albo sygnaturę, jeśli formalność tego wymaga.

W praktyce taki zestaw wystarcza w większości sytuacji związanych z przelewami i urzędowymi formalnościami. Jeśli masz wszystkie dane zapisane w jednym miejscu, ryzyko pomyłki spada, a sam proces wypełniania dokumentów staje się po prostu szybszy. Przy rachunkach bankowych to zwykle najlepsza strategia: mniej zgadywania, więcej weryfikacji z oficjalnego źródła.