Krajowy Rejestr Długów (KRD) to miejsce, gdzie gromadzone są informacje o osobach i firmach, które mają zaległości finansowe. Jeśli jesteś wpisany do KRD, może to znacząco wpłynąć na Twoje szanse na uzyskanie kredytu. Banki często korzystają z danych z KRD, aby ocenić Twoją wiarygodność finansową i podjąć decyzję o przyznaniu lub odmowie kredytu. W tym artykule przyjrzymy się, jak KRD wpływa na możliwości kredytowe oraz co możesz zrobić, aby poprawić swoją sytuację finansową.

Warto zrozumieć, jakie czynniki mają największy wpływ na decyzje banków oraz jakie alternatywne opcje finansowania mogą być dostępne dla osób z wpisem w KRD. Dzięki tej wiedzy będziesz mógł lepiej przygotować się do ubiegania się o kredyt, nawet jeśli Twoja sytuacja finansowa nie jest idealna.

Kluczowe wnioski:- Wpis w KRD negatywnie wpływa na zdolność kredytową, co może prowadzić do odmowy przyznania kredytu.

- Banki sprawdzają KRD jako część procesu oceny wiarygodności finansowej klientów.

- Kluczowe czynniki przy podejmowaniu decyzji o kredycie obejmują dochody, historię kredytową i stabilność zatrudnienia.

- Osoby z wpisem w KRD mogą rozważyć pożyczki pozabankowe oraz programy wsparcia oferowane przez rząd i organizacje pozarządowe.

- Poprawa zdolności kredytowej jest możliwa poprzez zarządzanie długami i skuteczne negocjowanie z wierzycielami.

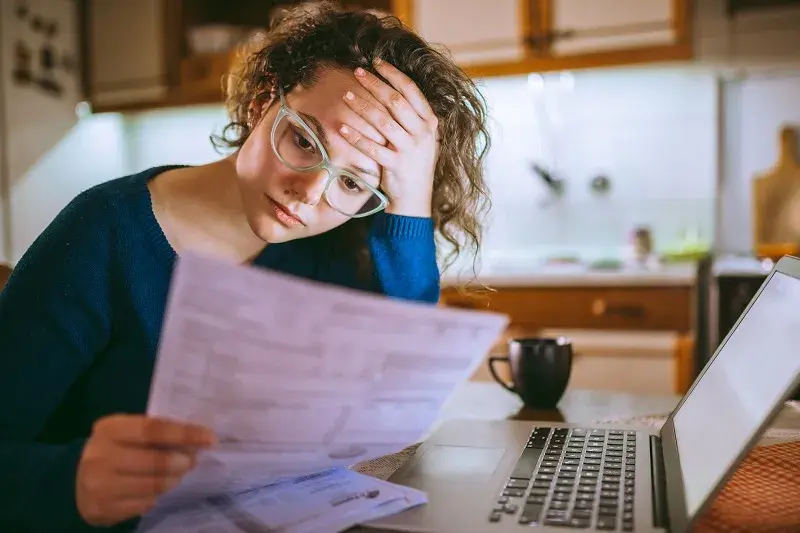

Jak status w KRD wpływa na szanse na kredyt? Zrozum to lepiej

Bycie wpisanym do Krajowego Rejestru Długów (KRD) ma znaczący wpływ na Twoje szanse na uzyskanie kredytu. Banki traktują informacje z KRD jako kluczowy element w ocenie wiarygodności finansowej klienta. Jeśli jesteś w KRD, Twoja zdolność kredytowa może być znacznie obniżona, co często prowadzi do odmowy przyznania kredytu. Wiele instytucji finansowych korzysta z danych z KRD, aby dokładnie ocenić ryzyko związane z udzieleniem pożyczki.

Warto zrozumieć, że banki nie tylko sprawdzają, czy jesteś w KRD, ale także analizują, jak długo tam jesteś oraz jakie masz zaległości. Im dłużej jesteś zarejestrowany w KRD, tym bardziej negatywnie wpływa to na Twoją zdolność do uzyskania kredytu. W związku z tym, osoby z wpisem w KRD powinny być świadome, że ich sytuacja finansowa może być postrzegana jako mniej stabilna, co z kolei wpływa na decyzje banków.

Wpływ wpisu w KRD na ocenę zdolności kredytowej

Wpis w KRD ma bezpośredni wpływ na ocenę zdolności kredytowej. Banki, korzystając z informacji zawartych w rejestrze, mogą dostrzegać Twoje problemy finansowe, co prowadzi do obniżenia Twojej oceny kredytowej. Z tego powodu, osoby z długami mogą być postrzegane jako mniej wiarygodne, co skutkuje trudnościami w uzyskaniu jakiegokolwiek finansowania. Warto wiedzieć, że każda zaległość, która znajduje się w KRD, może znacząco wpłynąć na Twoje przyszłe możliwości kredytowe.

Oprócz samego faktu bycia w KRD, banki zwracają uwagę na inne aspekty, takie jak kwota zaległości oraz czas, w którym były one nieuregulowane. Te czynniki mogą dodatkowo wpływać na ocenę Twojej zdolności kredytowej. Dlatego, jeśli jesteś w KRD, warto rozważyć działania mające na celu poprawę swojej sytuacji finansowej, aby w przyszłości móc ubiegać się o kredyt.Jak banki wykorzystują informacje z KRD w procesie kredytowym

Banki korzystają z danych zawartych w Krajowym Rejestrze Długów (KRD), aby dokładnie ocenić potencjalne ryzyko związane z udzieleniem kredytu. Gdy składasz wniosek o kredyt, banki najpierw sprawdzają, czy jesteś zarejestrowany w KRD. Informacje te są kluczowe, ponieważ pozwalają bankom na weryfikację Twojej wiarygodności finansowej.

Przy analizie Twojego wniosku, banki biorą pod uwagę nie tylko fakt, że jesteś w KRD, ale także charakter i wysokość Twoich zaległości. Na tej podstawie mogą podjąć decyzję o przyznaniu kredytu lub jego odmowie. Warto zaznaczyć, że banki mają różne procedury weryfikacji i mogą inaczej traktować różne przypadki, co może wpłynąć na Twoje szanse na uzyskanie kredytu.

W związku z tym, jeśli zastanawiasz się, czy mogę dostać kredyt będąc w KRD, odpowiedź nie jest jednoznaczna. Wszystko zależy od Twojej sytuacji finansowej oraz tego, jak bank interpretuje informacje z KRD. Dlatego ważne jest, aby być świadomym swojej sytuacji finansowej i starać się ją poprawić, co może zwiększyć Twoje szanse na uzyskanie kredytu.

Kluczowe czynniki wpływające na decyzję o przyznaniu kredytu

Decyzja banków o przyznaniu kredytu opiera się na kilku kluczowych czynnikach. Przede wszystkim, banki zwracają uwagę na Twoje dochody, które powinny być stabilne i wystarczające, aby pokryć zarówno raty kredytu, jak i inne wydatki. Dodatkowo, historia zatrudnienia jest istotna; im dłużej jesteś zatrudniony w tej samej firmie, tym lepiej, ponieważ świadczy to o stabilności finansowej. Również wynik kredytowy odgrywa kluczową rolę, ponieważ pokazuje, jak odpowiedzialnie zarządzasz swoimi finansami.

Warto również zauważyć, że banki mogą brać pod uwagę inne czynniki, takie jak wydatki miesięczne oraz inne zobowiązania finansowe. Każdy z tych elementów jest analizowany, aby ocenić, czy jesteś w stanie spłacić nowy kredyt. W związku z tym, jeśli zastanawiasz się, jak uzyskać kredyt z wpisem w KRD, zrozumienie tych czynników może pomóc Ci w zwiększeniu swoich szans na pozytywną decyzję banku.

| Czynnik | Opis |

| Dochody | Stabilność i wysokość dochodów, które powinny być wystarczające do pokrycia rat kredytu. |

| Historia zatrudnienia | Długość zatrudnienia w obecnej firmie, co świadczy o stabilności finansowej. |

| Wynik kredytowy | Ocena odpowiedzialności finansowej na podstawie przeszłych kredytów i spłat. |

Rola historii kredytowej w ocenie wniosków o kredyt

Historia kredytowa jest jednym z najważniejszych czynników, które banki biorą pod uwagę przy ocenie wniosków o kredyt. Dobrze prowadzona historia kredytowa, z terminowymi spłatami, może znacząco zwiększyć Twoje szanse na uzyskanie kredytu. Banki analizują przeszłe zobowiązania, aby ocenić, czy jesteś odpowiedzialnym kredytobiorcą. Jeśli w przeszłości regularnie spłacałeś swoje długi, to pozytywnie wpłynie na Twoją zdolność kredytową.Natomiast, jeśli masz zaległości lub nieuregulowane długi, Twoja historia kredytowa może być postrzegana jako ryzykowna. W takim przypadku, banki mogą być mniej skłonne do przyznania kredytu lub mogą oferować go na mniej korzystnych warunkach. Dlatego ważne jest, aby dbać o swoją historię kredytową, ponieważ jej jakość ma bezpośredni wpływ na decyzje banków o przyznaniu kredytu.

Alternatywne opcje finansowania dla osób z KRD

Osoby wpisane do Krajowego Rejestru Długów (KRD) mogą napotkać trudności w uzyskaniu tradycyjnych kredytów bankowych. Jednak istnieje wiele alternatywnych opcji finansowania, które mogą być dostępne dla tych, którzy zmagają się z długami. Pożyczki pozabankowe, a także różne programy wsparcia, mogą stanowić rozwiązanie w sytuacjach, gdy banki odmawiają przyznania kredytu. Warto zrozumieć, jakie możliwości są dostępne, aby móc podjąć świadome decyzje finansowe.

Alternatywne źródła finansowania mogą być bardziej elastyczne i mniej restrykcyjne w ocenie zdolności kredytowej. Często nie wymagają one tak szczegółowej analizy historii kredytowej, co może być korzystne dla osób z wpisem w KRD. Warto jednak pamiętać, że takie opcje mogą wiązać się z wyższymi kosztami, dlatego przed podjęciem decyzji warto dokładnie przeanalizować warunki oferowane przez pożyczkodawców.

Pożyczki pozabankowe jako opcja dla osób z długami

Pożyczki pozabankowe to jedna z najpopularniejszych opcji dla osób, które nie mogą uzyskać kredytu w banku z powodu wpisu w KRD. Tego rodzaju pożyczki oferują różne firmy, które często mają mniej rygorystyczne wymagania dotyczące zdolności kredytowej. Dzięki temu osoby z długami mogą uzyskać potrzebne środki na pokrycie bieżących wydatków lub spłatę innych zobowiązań.

Warto jednak być ostrożnym przy wyborze pożyczki pozabankowej. Należy dokładnie zapoznać się z warunkami umowy oraz oprocentowaniem, które często jest wyższe niż w przypadku kredytów bankowych. Warto również sprawdzić reputację pożyczkodawcy, aby uniknąć nieuczciwych ofert. Poniżej znajduje się lista renomowanych firm pożyczkowych, które oferują pożyczki dla osób z KRD:

- Vivus - oferuje szybkie pożyczki online z minimalnymi wymaganiami.

- Wonga - znana z elastycznych warunków spłaty i szybkiego procesu wnioskowania.

- NetCredit - oferuje pożyczki krótkoterminowe z możliwością przedłużenia terminu spłaty.

Programy wsparcia dla osób z problemami finansowymi

Osoby zmagające się z długami i wpisem w Krajowym Rejestrze Długów (KRD) mogą skorzystać z różnych programów wsparcia, które oferują pomoc finansową oraz doradztwo. W Polsce istnieje wiele organizacji rządowych i pozarządowych, które oferują pomoc osobom w trudnej sytuacji finansowej. Programy te mogą obejmować doradztwo w zakresie zarządzania długiem, a także pomoc w negocjacjach z wierzycielami.

Niektóre z programów oferują również możliwość uzyskania dotacji lub pożyczek na preferencyjnych warunkach, które mogą pomóc w spłacie zaległych zobowiązań. Warto zwrócić uwagę na lokalne inicjatywy, które mogą oferować wsparcie dostosowane do specyficznych potrzeb mieszkańców danego regionu. Dzięki tym programom osoby z problemami finansowymi mogą zyskać szansę na poprawę swojej sytuacji.

Czytaj więcej: Jakiej firmy opony do ciągnika - wybierz najlepsze rozwiązania dla siebie

Jak poprawić swoją sytuację finansową mimo wpisu w KRD?

Osoby, które są wpisane do KRD, mogą podjąć różne kroki, aby poprawić swoją sytuację finansową. Kluczowe jest, aby zacząć od analizy swoich wydatków i przychodów, co pozwoli na lepsze zarządzanie finansami. Warto również rozważyć konsolidację długów, aby uprościć proces spłaty i zmniejszyć miesięczne obciążenia. Dodatkowo, korzystanie z programów wsparcia może pomóc w uzyskaniu niezbędnej pomocy w trudnych czasach.

Ważne jest także, aby regularnie monitorować swoją sytuację finansową oraz dążyć do poprawy swojej historii kredytowej. Uregulowanie zaległych płatności i unikanie nowych długów to kluczowe kroki, które mogą pomóc w odbudowie wiarygodności finansowej. Dzięki tym działaniom można zwiększyć swoje szanse na uzyskanie kredytu w przyszłości.

Jak budować pozytywną historię kredytową po KRD?

Po wyjściu z trudnej sytuacji finansowej i zakończeniu procesu związane z Krajowym Rejestrem Długów (KRD), kluczowe jest, aby skupić się na budowaniu pozytywnej historii kredytowej. Jednym z najskuteczniejszych sposobów na to jest terminowe regulowanie wszelkich zobowiązań finansowych, niezależnie od ich wysokości. Nawet drobne płatności, takie jak rachunki za media czy subskrypcje, mogą przyczynić się do poprawy Twojej wiarygodności w oczach przyszłych pożyczkodawców.

Warto również rozważyć korzystanie z kredytów zabezpieczonych lub kredytów na małe kwoty, które mogą być łatwiejsze do uzyskania. Regularne spłacanie takich zobowiązań nie tylko pozwala na odbudowanie historii kredytowej, ale także zwiększa Twoją zdolność kredytową. Dodatkowo, rozważenie skorzystania z usług doradców finansowych może pomóc w opracowaniu strategii zarządzania długiem oraz w planowaniu przyszłych inwestycji, co pozwoli na stabilizację sytuacji finansowej i uniknięcie powrotu do KRD.