Rodzinne obligacje skarbowe są jednym z prostszych sposobów na odkładanie pieniędzy z myślą o dziecku, zwłaszcza jeśli zależy Ci na bezpieczeństwie i ochronie przed inflacją. To długoterminowy instrument państwowy dla osób pobierających świadczenie z programu Rodzina 800+, który można kupować etapami i trzymać aż do wykupu. Poniżej rozkładam na czynniki pierwsze, jak to działa, ile kosztuje, kiedy ma sens i gdzie najłatwiej popełnić błąd.

Najważniejsze informacje w jednym miejscu

- To rozwiązanie dla osób uprawnionych do świadczenia z programu Rodzina 800+.

- Jedna obligacja kosztuje 100 zł, więc można zacząć bez dużego kapitału.

- W najnowszej ofercie startowe oprocentowanie wynosi 5,00% dla wersji 6-letniej i 5,60% dla 12-letniej.

- Po pierwszym okresie odsetkowym zysk jest liczony według inflacji powiększonej o stałą marżę.

- Odsetki są kapitalizowane, więc pracują razem z kapitałem.

- Wcześniejszy wykup jest możliwy, ale wiąże się z opłatą 0,70 zł albo 2,00 zł za sztukę.

Jak działają rodzinne obligacje skarbowe w praktyce

Najkrócej: kupujesz obligacje, a państwo oddaje Ci pieniądze po kilku latach razem z odsetkami. W tej konstrukcji chodzi nie tylko o bezpieczeństwo, ale też o to, żeby oszczędności nie traciły wartości tak szybko jak zwykła gotówka na rachunku bieżącym. Dlatego ten instrument jest sensowny przede wszystkim wtedy, gdy myślisz o czasie liczonym w latach, a nie w miesiącach.

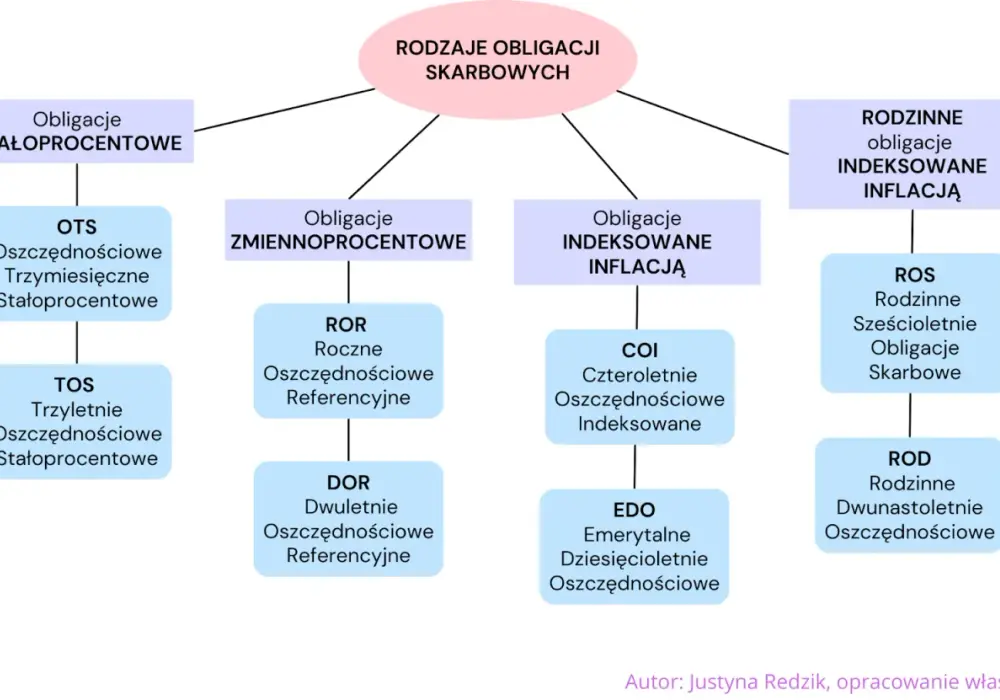

W praktyce są dwa warianty: 6-letni ROS i 12-letni ROD. Oba są przeznaczone wyłącznie dla osób, które mają prawo do świadczenia z programu Rodzina 800+, a ich cena nominalna wynosi 100 zł za sztukę. To ważne, bo próg wejścia jest niski, a zakup można dopasować do miesięcznego budżetu.

Mechanizm oprocentowania jest prosty, ale trzeba go dobrze rozumieć. W pierwszym okresie odsetkowym dostajesz stawkę startową, a później oprocentowanie rośnie razem z inflacją i stałą marżą. Jeśli inflacja byłaby ujemna, do kalkulacji przyjmuje się zero, więc nie ma ryzyka, że oprocentowanie „zjedzie” poniżej zera. Do tego dochodzi kapitalizacja odsetek, czyli doliczanie odsetek do kapitału, dzięki czemu kolejne naliczenia są liczone od większej kwoty. To właśnie ten element robi różnicę przy długim horyzoncie.

Najważniejsze jest jednak to, że nie jest to produkt do szybkiego obrotu. Ja patrzę na niego jak na celowe odkładanie pieniędzy na przyszłość dziecka, a nie jako zamiennik konta oszczędnościowego do bieżących wydatków. Skoro już wiesz, jak działa mechanizm, warto porównać konkretne parametry obu wariantów i zobaczyć, który z nich lepiej pasuje do Twojego planu.

Ile wynosi oprocentowanie i co wybrać między 6 a 12 lat

W najnowszej ofercie oprocentowanie początkowe jest wyraźnie wyższe niż w wielu konserwatywnych produktach bankowych: 6-letnie obligacje startują od 5,00%, a 12-letnie od 5,60%. Potem wchodzi mechanizm inflacyjny z preferencyjną marżą, która wynosi odpowiednio 2,00% i 2,50%. To właśnie marża jest tu kluczowa, bo mówi, o ile Twoje oszczędności mają rosnąć ponad inflację w kolejnych latach.

| Cecha | 6-letnie ROS | 12-letnie ROD |

|---|---|---|

| Oprocentowanie startowe | 5,00% | 5,60% |

| Marża po pierwszym okresie | 2,00% ponad inflację | 2,50% ponad inflację |

| Kapitalizacja | Roczna | Roczna |

| Wypłata odsetek | Przy wykupie | Przy wykupie |

| Dla kogo zwykle lepsze | Gdy horyzont jest średni i chcesz trochę szybciej odzyskać środki | Gdy oszczędzasz długo i budujesz większy kapitał dla dziecka |

Wybór między tymi dwiema wersjami nie polega wyłącznie na tym, która ma lepszą stopę startową. W praktyce liczy się też to, jak długo możesz zamrozić pieniądze i czy zależy Ci na większej elastyczności. Jeśli dziecko jest jeszcze małe i myślisz o pieniądzach na start dorosłości, studia albo większy zakup za wiele lat, 12-latka zwykle ma więcej sensu. Jeśli natomiast chcesz zachować nieco krótszy horyzont i szybciej zobaczyć efekt, 6-latka bywa rozsądniejsza.

Warto przy tym pamiętać, że sama stawka nie mówi wszystkiego. Różnicę robi dopiero połączenie oprocentowania, kapitalizacji i czasu trzymania środków. Dlatego następny krok jest praktyczny: trzeba sprawdzić, ile możesz kupić i jak wygląda sam zakup.

Ile można kupić i jak przebiega zakup

Limit zakupu zależy od sumy świadczenia, do którego masz prawo, liczonej od początku jego przyznania, z uwzględnieniem bieżącego miesiąca, pomniejszonej o wcześniej kupione obligacje rodzinne. Mówiąc prościej: im dłużej pobierasz świadczenie, tym większy masz „koszyk” do wykorzystania. Jedna obligacja kosztuje 100 zł, więc przy pełnym świadczeniu 800 zł limit rośnie o 800 zł miesięcznie, czyli o 8 obligacji na każdy miesiąc pobierania świadczenia.

Sam zakup nie jest skomplikowany, ale warto podejść do niego metodycznie:

- Sprawdź, jaką kwotę świadczenia masz przyznaną i ile obligacji możesz za nią kupić.

- Wybierz okres oszczędzania, czyli 6 albo 12 lat.

- Złóż dyspozycję w kanale sprzedaży obsługującym ten produkt.

- Zachowaj potwierdzenie zakupu i wpisz datę wykupu do swojego planu finansowego.

Jeśli chodzi o kanał zakupu, praktyka jest wygodna: możesz skorzystać z placówki albo serwisu transakcyjnego obligacji. To ważne, bo nie musisz robić tego „na papierze” i załatwiać sprawy za każdym razem od zera. Z perspektywy rodzinnego budżetu najlepiej działa regularność, a nie jednorazowy, przypadkowy zakup.

Ja polecam jeszcze jedną rzecz: zanim kupisz większą liczbę obligacji, policz, czy nie potrzebujesz części pieniędzy w krótszym terminie. Ten instrument jest dobry, ale tylko wtedy, gdy naprawdę możesz pozwolić mu pracować przez kilka lat. Taki wybór ma sens dopiero wtedy, gdy rozumiesz też, z czym wiąże się wcześniejszy wykup.

Kiedy te obligacje wygrywają z innymi formami oszczędzania

Najlepszym sposobem oceny jest porównanie ich z innymi obligacjami detalicznymi. Wtedy od razu widać, że przewaga nie polega wyłącznie na bezpieczeństwie państwowym, ale też na preferencyjnej marży. To właśnie ona wyróżnia rodzinne papiery na tle standardowej oferty.

| Instrument | Dla kogo | Największa zaleta | Największe ograniczenie |

|---|---|---|---|

| ROS 6-letnie | Dla osób uprawnionych do świadczenia 800+ | Dobre połączenie czasu trwania i ochrony przed inflacją | Opłata przy wcześniejszym wykupie i długi horyzont |

| ROD 12-letnie | Dla osób uprawnionych do świadczenia 800+ | Najwyższa marża w rodzinnej ofercie | Najdłużej zamrożone środki |

| COI 4-letnie | Dla każdego inwestora detalicznego | Krótszy horyzont i indeksacja inflacją | Niższa marża niż w obligacjach rodzinnych |

| EDO 10-letnie | Dla każdego inwestora detalicznego | Długi horyzont i ochrona siły nabywczej | Brak preferencji dla beneficjentów programu 800+ |

| TOS 3-letnie | Dla każdego inwestora detalicznego | Stałe oprocentowanie i prosty mechanizm | Brak ochrony inflacyjnej w kolejnych latach |

Jeśli masz prawo do zakupu i chcesz odkładać środki na konkretny cel rodzinny, te obligacje zwykle wypadają lepiej niż standardowe papiery o podobnym profilu ryzyka. Jeśli nie masz prawa do programu, naturalnym punktem odniesienia stają się COI albo EDO, bo dają podobny kierunek oszczędzania, choć bez rodzinnej preferencji. Dla mnie to jest główna decyzja: nie „czy kupić obligacje”, tylko „czy ten konkretny wariant pasuje do Twojego horyzontu i uprawnień”.

Właśnie dlatego przed zakupem trzeba jeszcze uczciwie spojrzeć na kwestię wyjścia z inwestycji. To często pomijany detal, a w finansach detal potrafi przesądzić o realnym wyniku.

Co musisz wiedzieć o wcześniejszym wykupie i podatku

Wcześniejszy wykup jest możliwy, ale nie jest darmowy ani neutralny. Możesz złożyć dyspozycję po upływie 7 dni od zakupu i nie później niż 20 dni kalendarzowych przed wykupem obligacji. Po złożeniu dyspozycji wypłata następuje po 5 dniach roboczych, a odsetki są naliczane do piątego dnia roboczego po dniu złożenia dyspozycji.

Najważniejsza rzecz to opłata za przedterminowe wycofanie pieniędzy: 0,70 zł za każdą obligację 6-letnią i 2,00 zł za każdą obligację 12-letnią. To nie jest gigantyczny koszt przy dużym, wieloletnim zysku, ale przy krótkim trzymaniu środków może mocno zredukować opłacalność. Innymi słowy: jeśli wiesz, że pieniądze mogą być potrzebne szybciej, trzeba tę opłatę wkalkulować od razu, a nie dopiero przy wyjściu.

Do tego dochodzi podatek od zysków kapitałowych, czyli popularny podatek Belki, pobierany od odsetek. W praktyce oznacza to, że liczy się nie tylko oprocentowanie „na papierze”, ale też to, co faktycznie zostaje po podatku i opłacie za wcześniejszy wykup. Jest jeszcze jeden istotny niuans: środków uzyskanych z przedterminowego wykupu nie da się po prostu przenieść do nowej emisji rodzinnych obligacji w taki sam, automatyczny sposób jak przy zwykłej kontynuacji oszczędzania.

To wszystko nie przekreśla produktu. Po prostu wymaga, żeby kupować go z myślą o czasie, a nie z nadzieją, że „w razie czego” zawsze wyjdziesz bez kosztu. I właśnie tutaj dochodzimy do domowego planu oszczędzania, bo to on przesądza, czy ten instrument pracuje na Twoją korzyść.

Jak włączyć je do planu oszczędzania na dziecko

Najlepiej działają wtedy, gdy mają konkretną rolę. Ja widzę je jako finansowy „fundusz przyszłości dziecka”, a nie jako zwykłe miejsce parkowania nadwyżek. Jeśli świadczenie 800+ wpływa regularnie, można przyjąć prostą zasadę: część lub całość każdej miesięcznej kwoty od razu zamieniasz na obligacje, zamiast zostawiać ją na rachunku i kusić się na bieżące wydatki.

Praktycznie pomagają trzy rzeczy:

- Stały rytm zakupów - łatwiej budować kapitał, gdy kupujesz regularnie, a nie przypadkowo.

- Jasny cel - edukacja, wkład na start dorosłości, mieszkanie albo rezerwa na pierwszy większy wydatek dziecka.

- Horyzont dopasowany do wieku dziecka - przy młodszym dziecku lepiej pracuje dłuższy wariant, przy starszym czasem lepiej sprawdza się 6 lat.

Warto też oddzielić te środki od poduszki bezpieczeństwa rodziny. To częsty błąd: ktoś kupuje obligacje, bo brzmią bezpiecznie, a potem okazuje się, że za kilka miesięcy potrzebuje tych pieniędzy na niespodziewany wydatek. Wtedy produkt traci część sensu, bo przestaje być długoterminowy. Dobrze działa tylko to, co jest dopasowane do realnego budżetu, a nie do życzeniowego myślenia.

Jeżeli miałbym wskazać jedną praktyczną zasadę, powiedziałbym tak: kupuj tyle, ile naprawdę możesz zamknąć na lata, a nie tyle, ile „dobrze wygląda” w planie. Taka dyscyplina robi większą różnicę niż śladowa zmiana oprocentowania. Na koniec zostaje już tylko szybkie uporządkowanie najważniejszych liczb i wniosków.

Na co patrzę przed zakupem, żeby nie przepłacić cierpliwością

Przed zakupem sprawdzam trzy rzeczy: aktualne oprocentowanie startowe, opłatę za wcześniejszy wykup i to, czy rzeczywiście mam prawo do tego produktu. W przypadku obligacji rodzinnych te liczby są dziś czytelne: 5,00% i 5,60% na starcie, marża 2,00% albo 2,50% później oraz opłata 0,70 zł lub 2,00 zł przy wcześniejszym zakończeniu oszczędzania. To wystarczy, żeby podjąć rozsądną decyzję bez zgadywania.

Jeśli mam to streścić możliwie uczciwie, to rodzinne obligacje są dobrym wyborem dla osób, które chcą odkładać pieniądze spokojnie, bez ryzyka kursowego i bez presji szybkiego wyniku. Najlepiej sprawdzają się u tych, którzy mają prawo do programu Rodzina 800+ i naprawdę myślą o dziecku w perspektywie kilku lub kilkunastu lat. Jeśli Twoje potrzeby są krótsze albo nie masz uprawnień do zakupu, lepiej od razu rozważyć standardowe obligacje detaliczne zamiast udawać, że to ten sam produkt. Taka selekcja oszczędza nie tylko pieniądze, ale też rozczarowanie.